Как ИИ сломал рынок памяти: что происходит с дефицитом DRAM и NAND в 2024–2026 годах

At a Glance

Узнайте, как центры обработки данных для ИИ спровоцировали дефицит DRAM, NAND и HBM в 2024–2026 годах, изменив цены, поставки и доступность памяти предыдущих поколений. В эпоху ИИ — вплоть до 2028 года и далее!

Ключевые выводы

- Центры обработки данных для ИИ стали основным заказчиком микросхем памяти, что одновременно меняет распределение пластин между DRAM, HBM и NAND.

- Этот цикл спроса и предложения отличается от предыдущих. Ограниченное расширение фабрик, почти полностью распроданное производство NAND и многолетние контракты на HBM означают, что дефицит с высокой вероятностью сохранится до конца 2027–2028 годов.

- Устаревшие и встраиваемые разработки становятся сопутствующими жертвами. DDR3, ранние DDR4 и SLC NAND сталкиваются с растущим риском EOL, увеличением сроков поставки и непредсказуемым ценообразованием, поскольку поставщики отдают приоритет высокомаржинальной памяти для ИИ.

Неожиданный поворот в истории памяти: из фонового компонента — в узкое место

На протяжении большей части эпохи ПК память оставалась на втором плане. В период с 2024 по 2026 год эта динамика изменилась. Память стала ограничивающим фактором при проектировании систем, а стоимость «просто добавить ещё RAM» резко выросла всего за несколько кварталов.

Цены выросли, доступность ухудшилась, и продукты всё чаще поставляются с минимально необходимым объёмом памяти вместо привычного комфортного запаса. Сейчас происходит структурная перестройка того, кому достаются пластины и почему.

Так что же именно изменилось и почему этот дефицит ощущается иначе, чем предыдущие? Мы разберём это здесь, в первой части серии из двух материалов о факторах, нарушающих поставки памяти — от облачных серверов до встраиваемых систем. Вторая часть, Проектирование аппаратуры в условиях дефицита памяти, развивает эту тему и подробно рассматривает компоненты памяти следующего поколения, которые только начинают выходить на рынок, ключевые массовые продукты, которые уже можно заказать у дистрибьютора, шаблоны проектирования и стратегии закупок.

Как центры обработки данных для ИИ перестраивают ландшафт спроса

В предыдущих циклах спрос на память был широко распределён между ПК, телефонами, серверами и потребительской электроникой. Спрос и предложение выходили из равновесия, цены резко росли или падали, а затем ситуация нормализовывалась по мере адаптации фабрик. Дефицит 2024–2026 годов развивается не по этому сценарию.

Разница в том, кто именно покупает. Теперь в структуре спроса доминируют ориентированные на ИИ центры обработки данных, а их кластерам обучения и фермам инференса требуются огромные объёмы памяти с высокой пропускной способностью (HBM) и обычной DRAM на каждый GPU или ускоритель. HBM потребляет значительно больше пластинных мощностей на один бит, чем стандартная DRAM, что делает её крайне привлекательной для производителей, стремящихся закрепить многолетние высокомаржинальные контракты с поставщиками ИИ-инфраструктуры.

Некоторые аналитики уже оценивают, что центры обработки данных будут потреблять до 70% всех высокопроизводительных микросхем памяти, произведённых в 2026 году, — резкий разворот по сравнению с эпохой, когда основная доля таких микросхем приходилась на потребительские устройства. В этих условиях память для ПК и мобильных устройств становится побочным направлением бизнеса, а центры обработки данных для ИИ — главным событием.

Поколение HBM4, представленное на CES 2026, наглядно показывает масштаб этого сдвига. SK Hynix продемонстрировала 16-слойное устройство ёмкостью 48 ГБ с пропускной способностью более 2 ТБ/с, что значительно повышает производительность по сравнению с ранней HBM3, использовавшейся в ускорителях генеративного ИИ первой волны. Каждая пластина, идущая на такие стеки, — это пластина, которая не идёт на выпуск DDR5 для вашего следующего ПК или LPDDR5X для телефона.

Встраиваемые и устаревшие разработки: давление с фланга

Встраиваемые и промышленные разработки, которые часто опираются на более старые стандарты DRAM или зрелую SLC NAND, сталкиваются со своими трудностями. Во многих таких продуктах используются DDR3 или ранние устройства DDR4, а также параллельная флеш-память NAND, которые уже не находятся в центре дорожных карт поставщиков.

Поскольку производители отдают приоритет высокомаржинальной HBM и серверной DRAM, они сокращают или прекращают выпуск устаревших линеек. То, что остаётся, неожиданно дорожает и поставляется с более длительными сроками, хотя сама технология давно зрелая.

Постоянный контроль статуса жизненного цикла компонентов с помощью таких инструментов, как Octopart, помогает командам заранее замечать объявления об EOL и ухудшение доступности до того, как это превратится в чрезвычайную ситуацию.

Прогресс под давлением: DDR5, LPDDR6, NAND и HBM4

Те же технологические переходы, которые лишают старые разработки поставок, одновременно приводят к реальным инженерным прорывам. Понимать обе стороны этой динамики важно, потому что достижения меняют то, что доступно для проектирования, а стоящая за ними экономика распределения пластин объясняет, почему массовая память в ближайшее время дешевле не станет.

DRAM

Samsung массово выпускает самую тонкую LPDDR5X DRAM класса 12 нм для мобильных устройств следующего поколения, сочетая высокую производительность с энергоэффективностью и тонким корпусированием, подходящим для премиальных смартфонов и ультрапортативных устройств. Ранние компоненты LPDDR6 ещё сильнее повышают пропускную способность и энергоэффективность, ориентируясь на ИИ на устройстве и автомобильные приложения. Реализация LPDDR6 от Samsung получает всё больше признания на отраслевых мероприятиях, указывая направление развития памяти высокого класса для мобильных устройств.

HBM

На другом конце спектра, в сегменте HBM, материалы CES 2026 по HBM4 показывают, что стеки памяти становятся высокоинтегрированными подсистемами. 16-слойные стеки SK Hynix используют MR-MUF и сверхтонкие пластины DRAM, чтобы укладываться в ограничения JEDEC по высоте, тогда как Samsung рассчитывает на свою 4-нм логику (которая пошла в массовое производство в феврале 2026 года) для улучшения тепловых характеристик и энергоэффективности. Все эти инженерные усилия и пластинные мощности напрямую нацелены на ускорители ИИ.

NAND

В сегменте NAND поставщики наращивают число слоёв всё выше. V-NAND десятого поколения с более чем 400 слоями и интерфейсами порядка 5,6 GT/s закладывается в SSD с PCIe 5.0 и будущими PCIe 6.0 для центров обработки данных и сценариев использования ИИ. BiCS NAND десятого поколения на 332 слоя от Kioxia и Sandisk, использующая интерфейс Toggle DDR 6.0 со скоростью до 4,8 Гбит/с на вывод, демонстрирует, насколько далеко продвинулась высокоскоростная NAND для SSD класса дата-центров и корпоративного сегмента.

Технологии развиваются, но мощности не успевают за ними. По данным EE Times, Samsung и SK Hynix сократили выпуск NAND-пластин в 2024–2025 годах, переключаясь на HBM и DRAM, и не объявили о новых мощностях по NAND, несмотря на то что контролируют более половины рынка. Данные Omdia показывают снижение объёма NAND-пластин Samsung с 4,9 млн (2024) до 4,68 млн (2025), а у SK Hynix — с 1,9 млн до 1,7 млн.

Одновременно NAND стала критически важной для ИИ-инференса. По мере того как ИИ смещается от обучения к обслуживанию моделей, SSD на базе многослойной NAND всё чаще становятся основным хранилищем весов моделей и рабочих данных. Руководство Kioxia заявило, что весь объём производства NAND на 2026 год уже распродан, что BiCS10 переносится вперёд — со второй половины 2027 года на 2026 год, — и что в будущем почти половина спроса на её NAND может приходиться на приложения ИИ. Специалисты по NAND, такие как Kioxia и недавно ставший независимым бизнес Sandisk, которых раньше считали аутсайдерами на коммодитизированном рынке, внезапно оказались в числе выигрывающих от бума AI-SSD.

Почему привычного восстановления не будет

Отраслевые аналитики указывают на относительно умеренный рост предложения DRAM и NAND до 2026 года по сравнению с историческими нормами. При этом спрос не ослабевает. Новые архитектуры моделей, нагрузки инференса и развёртывания edge AI продолжают повышать требования к памяти, а не выводят их на плато. Поставщики HBM4 выделяют значительные пластинные мощности под потребности ускорителей Nvidia и других компаний, а, как мы уже упоминали в предыдущем разделе, поставщики NAND, такие как Kioxia, уже распродали объёмы на 2026 год.

В декабре 2025 года Micron продемонстрировала структурный характер этого сдвига, объявив о выходе из своего потребительского бизнеса Crucial, чтобы лучше обслуживать «более крупных стратегических клиентов». Некоторые поставщики, включая Micron, публично заявили, что не ожидают заметного ослабления дефицита RAM для потребителей примерно до 2028 года, когда новые мощности и переходы на новые техпроцессы должны выйти на полную мощность. Та же логика всё в большей степени применима и к NAND: ИИ-инференс резервирует будущие объёмы SSD-класса так же быстро, как поставщики успевают вводить их в строй.

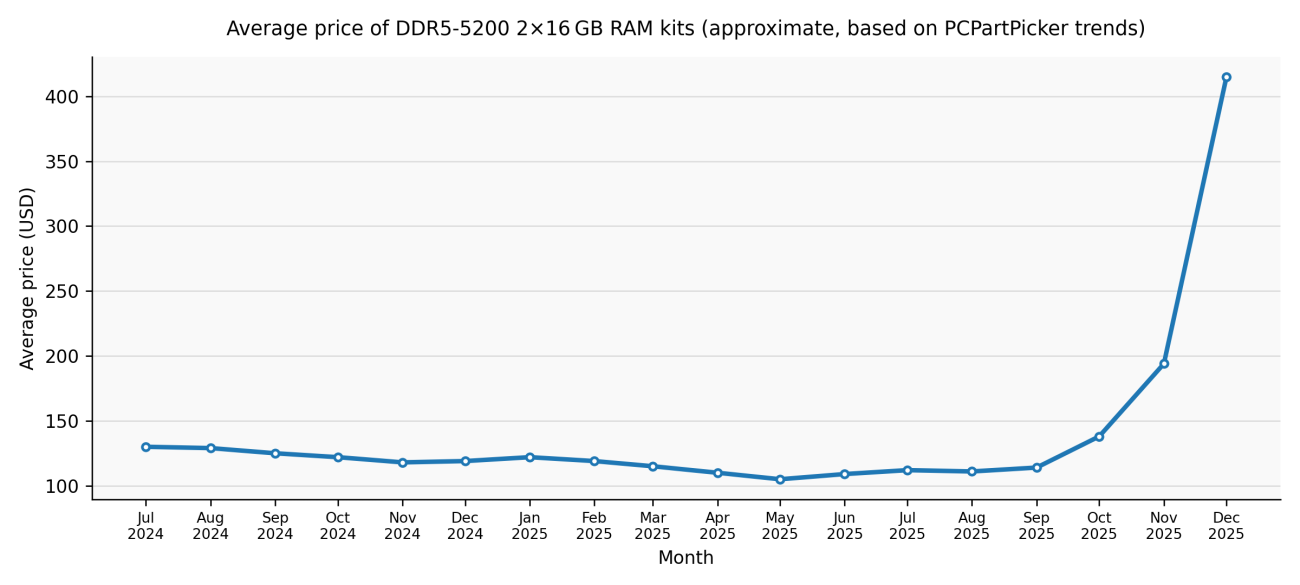

В декабре 2025 года IDC охарактеризовала дефицит как «не просто циклический дефицит, а потенциально постоянное стратегическое перераспределение мировых мощностей по выпуску кремниевых пластин». В феврале 2026 года TrendForce резко повысила прогноз контрактных цен на обычную DRAM на 1-й квартал 2026 года — с прежней оценки 55–60% до 90–95% квартал к кварталу. Внутри этого показателя прогнозировался рост цен на DRAM для ПК (смешанный DDR4/DDR5) на 105–110% QoQ, что стало новым квартальным рекордом.

Что дальше: от понимания к действиям

В материале Проектирование аппаратуры в условиях дефицита памяти мы рассматриваем семь компонентов памяти новой волны, выходящих на уровень OEM- и дата-центровых разработок, восемь ключевых продуктов DRAM и флеш-памяти, которые легко доступны у крупных дистрибьюторов, а также конкретные практические подходы к работе в этих условиях.

Часто задаваемые вопросы

Почему существует дефицит памяти, хотя технологии DRAM и NAND продолжают совершенствоваться?

Текущий дефицит вызван не технологическими ограничениями, а экономикой распределения пластин. Всё большая доля мировых пластинных мощностей по выпуску памяти перенаправляется на высокомаржинальную память для ИИ, особенно HBM для ускорителей в центрах обработки данных. Поскольку HBM требует значительно большей площади пластины на один полезный бит, чем обычная DRAM, каждая пластина, выделенная под производство HBM, сокращает выпуск DDR4, DDR5, LPDDR и NAND. При ограниченном расширении фабрик и долгосрочных контрактах на поставки для ИИ, фиксирующих мощности, рост плотности памяти не приводит к увеличению доступности для массового или встраиваемого рынка.

Почему этот дефицит памяти ощущается иначе, чем в прошлых циклах?

В отличие от предыдущих циклов подъёма и спада, этот дефицит формируется структурной концентрацией спроса, а не временным избыточным потреблением. Нагрузки обучения и инференса ИИ продолжают повышать требования к памяти, тогда как поставщики сознательно ограничивают рост мощностей. Многолетние контракты на HBM, полностью распроданное производство NAND на 2026 год и прямые заявления поставщиков о том, что облегчение ситуации возможно только после 2027–2028 годов, означают, что речь идёт о долгосрочном перераспределении, а не о краткосрочном дисбалансе, который сам скорректируется только за счёт цен.

Какие риски это создает для встраиваемых и устаревающих разработок, использующих DDR3, ранние версии DDR4 или SLC NAND?

Крупные поставщики все чаще рассматривают устаревшие продукты памяти как нестратегические. Поскольку производители отдают приоритет передовым DRAM и HBM, для более старых техпроцессов характерны сокращение объемов выпуска, рост минимальных объемов заказа, увеличение сроков поставки и повышение риска EOL. Даже когда компоненты формально все еще «находятся в производстве», цены становятся волатильными, а доступность — непредсказуемой. Для команд, занимающихся встраиваемыми системами, это повышает важность мониторинга жизненного цикла, мультисорсинга и планирования редизайна значительно раньше в жизненном цикле продукта, чем это было в предыдущих поколениях.

Когда инженерам следует ожидать нормализации цен и доступности памяти?

Судя по заявлениям поставщиков и прогнозам аналитиков, существенного облегчения ситуации не стоит ожидать раньше конца 2027 или 2028 года. Планируются ввод новых мощностей, переходы на новые техпроцессы и расширение линий корпусирования для HBM и передовой NAND, однако на их запуск требуется несколько лет. В то же время нагрузки ИИ-инференса увеличивают спрос как на DRAM, так и на NAND класса SSD, поглощая значительную часть этих будущих мощностей. Инженерам следует проектировать системы, исходя из того, что память останется дефицитной и высокозначимой статьей затрат на уровне системы до конца этого десятилетия.

Об авторе

Related Technical Documentation

Связанные ресурсы

Оглавление

- Ключевые выводы

- Неожиданный поворот в истории памяти: от второстепенного компонента к узкому месту

- Как ИИ-центры обработки данных перекраивают ландшафт спроса

- Встраиваемые и устаревшие разработки: давление с фланга

- Прогресс под давлением: DDR5, LPDDR6, NAND и HBM4

- DRAM

- HBM

- NAND

- Почему привычного восстановления не будет

- Что дальше: от понимания к действиям

- Часто задаваемые вопросы

- Почему возникает дефицит памяти, хотя технологии DRAM и NAND продолжают совершенствоваться?

- Почему этот дефицит памяти ощущается иначе, чем в прошлых циклах?

- Какие риски это создает для встраиваемых и устаревших разработок, использующих DDR3, ранние версии DDR4 или SLC NAND?

- Когда инженерам ожидать нормализации цен и доступности памяти?

От проектирования до выпуска — без лишних сложностей

- Привязывайте проверки к правильной версии

- Снижайте путаницу при передаче и объем доработок

- Раньше выявляйте риски, связанные с поставками и выпуском

- Работайте самостоятельно, делитесь при необходимости

Начать

Thank you, you are now subscribed to updates.