Нидерланды против Китая: как противостояние вокруг Nexperia меняет стоимость силовых дискретных компонентов

At a Glance

Проанализируйте, как противостояние с Nexperia влияет на ценообразование силовых дискретных компонентов. Узнайте, почему геополитические риски вызывают проблемы с доступностью и пробелы в закупках.

На протяжении многих лет силовые дискретные компоненты были одной из наименее проблемных категорий с точки зрения закупок: сбалансированное предложение, контролируемые цены и надежные контракты с поставщиками.

Это предположение начинает рушиться.

Противостояние вокруг Nexperia добавило геополитическую премию за риск даже к самым распространенным компонентам. Спотовые цены растут, контрактные цены отстают, а доступность больше не гарантирована.

Автомобильный и промышленный секторы уже ощущают последствия, и давление начинает распространяться на более широкие категории ИС. Если экспортный контроль ужесточится еще сильнее, это не будет краткосрочным сбоем. Это изменит сам подход к оценке риска во всей цепочке поставок полупроводниковой продукции.

Ключевые выводы

- Ситуация с Nexperia привнесла геополитическую премию за риск даже в самые стандартизированные и массовые компоненты.

- Спотовое ценообразование опережает контрактное, создавая растущий разрыв в закупках.

- Автомобильные и промышленные покупатели первыми принимают на себя удар, будучи ограниченными длительными циклами квалификации и низкой гибкостью при смене поставщика.

- Сбой в работе Nexperia — это уже не проблема одного поставщика; она уже перекинулась на аналоговые ИС, MCU, память и пассивные компоненты, сигнализируя о более масштабной переоценке рынка впереди.

Что произошло: хронология противостояния

Чтобы понять сдвиг в ценообразовании, нужно посмотреть, как быстро относительно стабильный поставщик превратился в геополитический фактор риска.

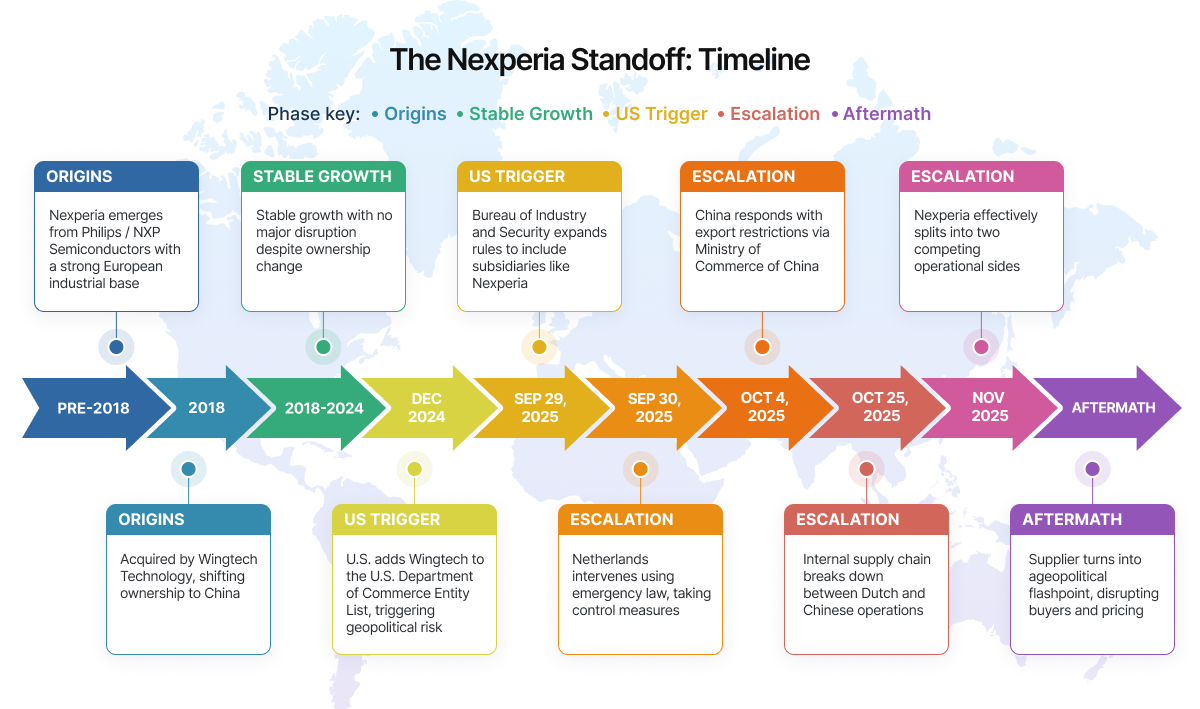

Nexperia когда-то входила в состав Philips, а затем NXP, что сформировало ее сильную европейскую промышленную идентичность. В 2018 году компанию приобрела китайская Wingtech Technology, в результате чего она вошла в группу под китайским контролем. В течение нескольких лет это изменение структуры собственности не приводило к существенным сбоям в операционной деятельности.

Nexperia продолжала расти, достигнув выручки в 2,06 млрд долларов к 2024 году и увеличив рыночную долю с 8,9% до 9,7%, при этом около 60% этой выручки приходилось на автомобильных заказчиков.

Ситуация изменилась, когда вмешалась политика США.

- Декабрь 2024 года — США включают Wingtech в список Entity List, усиливая опасения по поводу роста китайской полупроводниковой отрасли.

- 29 сентября 2025 года — Bureau of Industry and Security расширяет экспортные правила, включая в них компании, принадлежащие фирмам из списка, что напрямую затрагивает Nexperia.

- 30 сентября 2025 года — Нидерланды быстро реагируют, останавливая поставки пластин в Китай.

- 4 октября 2025 года — Китай отвечает введением экспортного контроля на определенные компоненты и подсборки

С этого момента разделение стало операционным. К началу ноября компания фактически оказалась разделенной внутри самой себя. То, что раньше было единым интегрированным поставщиком, теперь превратилось в две стороны, действующие независимо, что создало путаницу и трудности с поставками для автомобильных и промышленных покупателей.

Как стабильные поставки становятся непредсказуемыми за одну ночь

Если вы занимались снабжением в последние несколько месяцев, эта ситуация покажется знакомой. У вас стабильная конструкция, квалифицированные компоненты и такой поставщик, как Nexperia, который годами был надежным. Цены предсказуемы. Сроки поставки управляемы. Ничто не кажется рискованным. И вдруг все начинает меняться из-за противостояния вокруг Nexperia.

- Запросы предложений перестают вести себя как обычно: вы отправляете запросы, ожидая стандартных котировок. Ответы приходят, но что-то не так. Складские остатки ограничены, а сроки действия предложений стали короче — иногда всего несколько часов. Вы медлите, думая, что сначала нужно подтвердить все внутри компании.

- То, что вам котируют, — не то, что вы заплатите: вы возвращаетесь, чтобы разместить заказ, а цена уже изменилась. Не незначительно, а настолько, что требуется новый цикл согласования. То, что раньше было простым PO, теперь требует эскалации.

- Закупки без полной прозрачности: производственные графики не ждут. Вы утверждаете более высокую цену, размещаете PO, а затем получаете ответ: «товар больше недоступен на складе».

- Доступность становится конкурентной: поставки все еще существуют, но они больше не доступны всем одинаково. Распределение зависит от скорости и цены. Покупатели уже не просто закупают — они конкурируют.

Внутри команды давление быстро нарастает:

- закупщики постоянно обновляют котировки, пытаясь зафиксировать наличие, пока оно снова не изменилось.

- Инженеров вынуждают искать альтернативы, но циклы валидации не так-то просто сократить.

- Команды планирования пытаются составлять производственные графики, опираясь на входные данные, которые меняются ежедневно.

Даже когда инженеры квалифицируют альтернативу, это не решает проблему полностью, потому что весь рынок смещается одновременно. Этот альтернативный поставщик, который раньше был резервным вариантом, внезапно сам становится новым узким местом. Сроки поставки растягиваются. Доступные мощности сокращаются. Цены тоже начинают расти.

То, что начинается как сбой у конкретного поставщика, превращается в более широкую рыночную проблему. И что самое сложное? Ничего не ломается сразу. Это серия небольших изменений, которые складываются в постоянное давление.

Геополитическая премия за риск: как она проявляется в ценообразовании

Самое непосредственное последствие противостояния не попадает в заголовки — оно проявляется в ценовом поведении.

Традиционно силовые дискретные компоненты оценивались на основе производственной экономики: стоимости пластин, загрузки фабрик и циклов спроса. Этой модели больше недостаточно. Теперь цены отражают неопределенность.

Изменилось то, за что платят покупатели. Теперь это не только доступность, но и риск того, что произойдет дальше.

Вот как геополитическая премия проявляется на практике:

1. Инфляция спотовых цен

Дистрибьюторы и брокеры повышают спотовые цены даже при наличии товара на складе. Компоненты, связанные с уязвимыми цепочками поставок, котируются на 5–15% выше, а некоторые компоненты автомобильного класса — более чем на 20%. Эта премия отражает ожидаемые перебои, а не фактический дефицит.

2. Более широкий разрыв по сравнению с контрактными ценами

Растущий разрыв между спросом и предложением, оцениваемый примерно в 3,2% , подталкивает рынок к более долгосрочным и предсказуемым контрактам. Но долгосрочные соглашения отстают от рыночных изменений в реальном времени, создавая увеличивающийся разрыв между тем, сколько закупочные команды рассчитывали заплатить, и тем, что им фактически котируют при срочном дефиците.

3. Поведение, связанное с накоплением запасов

Некоторые покупатели формируют страховые запасы, фактически смещая спрос вперед. Это сокращает доступность и повышает затраты. Особенность этого цикла в том, что им управляют не только спрос и предложение, но и ожидания. Рынок реагирует на то, что может произойти дальше, а не только на текущие условия.

4. Региональная дивергенция цен

Один и тот же компонент теперь имеет разную цену в разных регионах в зависимости от торговых ограничений, логистических трений и воспринимаемого риска поставок.

На практике геополитическая премия не выделяется отдельной строкой. Она заложена в каждую котировку, переговоры и решение о закупке.

Именно здесь такие платформы, как Octopart, становятся особенно полезными, обеспечивая видимость не только цен, но и региональных различий и доступности.

Кто первым принимает на себя удар

Первоначальное воздействие распределяется неравномерно. Некоторые отрасли сталкиваются с ним раньше и острее других.

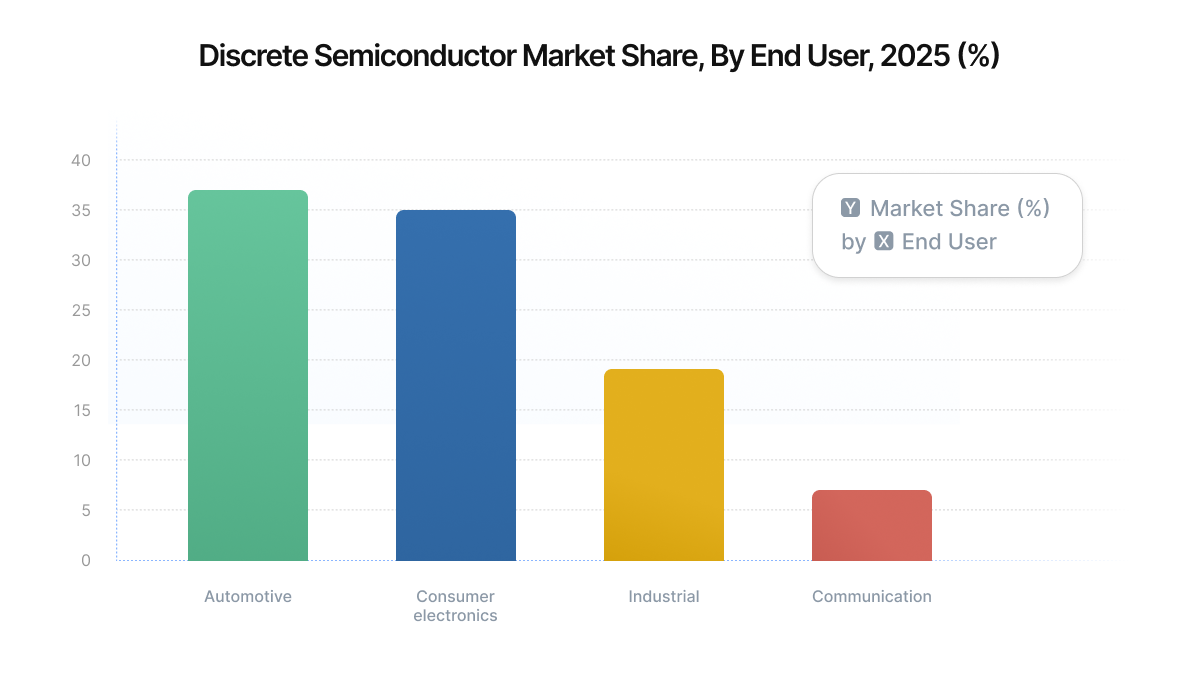

- Автомобильные OEM-производители и поставщики Tier 1: автомобильная отрасль остается одним из крупнейших потребителей дискретных полупроводников, на ее долю приходится около 37% спроса на дискретные полупроводники, и она продолжает расти благодаря трендам EV и электрификации. Циклы квалификации в автомобильной отрасли часто занимают 6–12 месяцев, что затрудняет быструю смену поставщика. В результате автомобильные закупщики берут на себя более высокие издержки, чтобы не рисковать задержками производства.

- Производители промышленного оборудования: промышленные системы, включая приводы двигателей, источники питания и средства фабричной автоматизации, сильно зависят от дискретных компонентов массового применения. Эти покупатели более гибки, чем автомобильный сектор, но все равно сталкиваются с ограничениями из-за зависимости от конструкции и требований сертификации.

- Контрактные производители (EMS): поставщики EMS находятся между волатильностью поставщиков и фиксированными ценами для заказчиков. Им часто приходится закупать по повышенным спотовым ценам, одновременно соблюдая фиксированные ценовые обязательства по downstream-контрактам.

- Небольшие OEM-производители и стартапы: эти игроки наиболее уязвимы. Не имея долгосрочных соглашений или прочных отношений с поставщиками, они вынуждены напрямую выходить на спотовый рынок, где волатильность максимальна.

Эффект распространения на более широкий рынок массовых ИС

То, что начинается с силовых дискретных компонентов, не остается локальной проблемой. По мере ужесточения поставок и усиления ценового давления вокруг таких игроков, как Nexperia, влияние уже распространяется по всей более широкой экосистеме компонентов.

Сейчас это давление заметно в следующих сегментах:

Аналоговые ИС (TI) уже проходят широкую переоценку, с типичным ростом в диапазоне 10–30%.

Аналоговые ИС (ADI) идут по схожему пути, со средним ростом около 15%, при этом по ряду позиций рост достигает 30%.

Поставщики MCU / логики входят в ранние циклы повышения цен, особенно в автомобильном секторе, где рост достигает 15–50%, особенно для компонентов автомобильного класса.

Рынки памяти ужесточаются, а спотовые цены выросли более чем на 300%, поскольку мощности перераспределяются в сторону спроса, обусловленного ИИ.

Дискретные компоненты демонстрируют увеличение сроков поставки — теперь до 6–8 недель, что особенно влияет на спрос в автомобильной и промышленной отраслях.

Корпусирование / пассивные компоненты испытывают ценовое давление, поскольку стоимость металлов и услуг OSAT резко растет — на 60–80%.

Что произойдет, если экспортный контроль ужесточится или управление останется разделенным?

Если экспортный контроль ужесточится еще сильнее или управление останется разделенным, компоненты, которые технически доступны, могут стать коммерчески недоступными.

Сроки поставки могут увеличиться не из-за ограничений мощностей, а из-за проверок на соответствие требованиям, требований к документации или задержек отгрузок. В некоторых случаях один и тот же номер детали может требовать разных согласований в зависимости от того, где он был изготовлен или собран.

- Одобренные поставщики могут больше не подходить для использования во всех регионах.

- Запасы на одной площадке могут быть недоступны для передачи на другую.

- Циклы закупок замедляются, поскольку соблюдение требований становится частью процесса снабжения.

- Ценообразование становится менее предсказуемым и всё сильнее зависит от региона.

Основной вывод

Ситуация с Nexperia напоминает, что даже самые стандартизированные компоненты больше не защищены от влияния геополитики. Силовые дискретные компоненты могут не привлекать столько внимания, как передовые техпроцессы или AI-чипы, но их значимость и подверженность рискам столь же реальны.

Для инженерных команд и отделов закупок вывод очевиден: ценообразование больше не определяется только себестоимостью и спросом. На него влияет риск. И всё чаще этот риск носит геополитический характер.

Об авторе

Related Technical Documentation

Связанные ресурсы

Оглавление

- Ключевые выводы

- Что произошло: хронология противостояния

- Как стабильные поставки становятся непредсказуемыми за одну ночь

- Геополитическая премия за риск: как она отражается в ценах

- 1. Инфляция спотовых цен

- 2. Более широкий разброс по сравнению с контрактными ценами

- 3. Поведение, связанное с накоплением запасов

- 4. Региональная дивергенция цен

- Кто принимает на себя первый удар

- Цепная реакция на более широкий сегмент товарных ИС

- Что произойдет, если экспортный контроль ужесточится или управление останется разделенным?

- Итоговый вывод

От проектирования до выпуска — без лишних сложностей

- Привязывайте проверки к правильной версии

- Снижайте путаницу при передаче и объем доработок

- Раньше выявляйте риски, связанные с поставками и выпуском

- Работайте самостоятельно, делитесь при необходимости

Начать

Thank you, you are now subscribed to updates.