Países Bajos vs. China: cómo el conflicto de Nexperia está revalorizando los dispositivos discretos de potencia

At a Glance

Analice cómo el enfrentamiento de Nexperia afecta los precios de los discretos de potencia. Descubra por qué el riesgo geopolítico está impulsando problemas de disponibilidad y brechas en las adquisiciones.

Durante años, los dispositivos discretos de potencia han sido una de las categorías menos desafiantes en abastecimiento, con una oferta equilibrada, precios controlados y contratos confiables con proveedores.

Ese supuesto está empezando a romperse.

El estancamiento de Nexperia ha añadido una prima de riesgo geopolítico incluso a los componentes más comunes. Los precios spot están subiendo, los precios por contrato se están quedando atrás y la disponibilidad ya no está garantizada.

Los actores de los sectores automotriz e industrial ya están sintiendo el impacto, y la presión está empezando a extenderse a categorías más amplias de circuitos integrados. Si los controles de exportación se endurecen aún más, esto no será una disrupción de corto plazo. Redefinirá la forma en que se valora el riesgo en toda la cadena de suministro de semiconductores.

Conclusiones clave

- La situación de Nexperia ha introducido una prima de riesgo geopolítico incluso en los componentes más estandarizados.

- Los precios spot van por delante mientras que los contratos se rezagan, creando brechas de abastecimiento cada vez mayores.

- Los compradores de los sectores automotriz e industrial son los primeros en asumir el impacto, limitados por largos ciclos de calificación y poca flexibilidad para cambiar de proveedor.

- La disrupción en Nexperia ya no es un problema de un solo proveedor; ya se está extendiendo a componentes analógicos, MCU, memoria y pasivos, lo que anticipa una repricing más amplia del mercado.

Qué ocurrió: cronología del estancamiento

Para entender el cambio en los precios, hay que observar con qué rapidez un proveedor relativamente estable se convirtió en un evento de riesgo geopolítico.

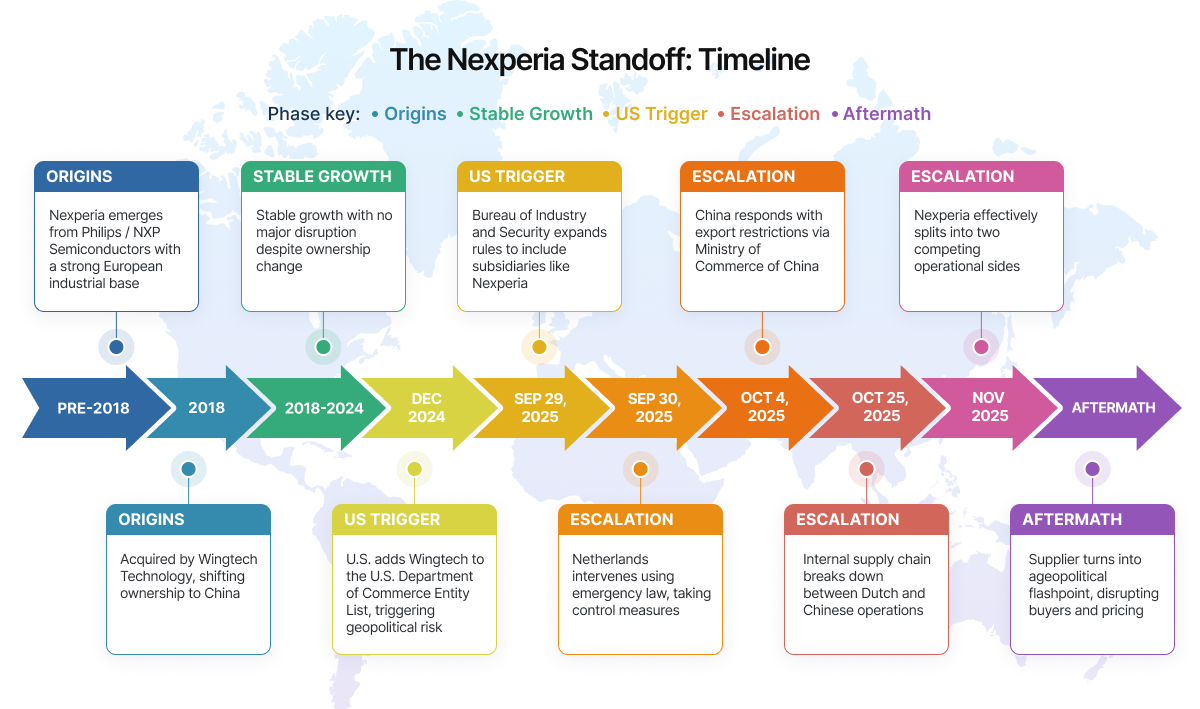

Nexperia fue en su momento parte de Philips y más tarde de NXP, lo que le dio una sólida identidad industrial europea. En 2018 fue adquirida por Wingtech Technology de China, quedando bajo un grupo controlado por China. Durante varios años, este cambio de propiedad no alteró materialmente las operaciones.

Nexperia siguió creciendo, alcanzando unos ingresos de 2.060 millones de dólares en 2024, ampliando su cuota de mercado de 8,9% a 9,7%, con alrededor del 60% de esos ingresos procedentes de clientes del sector automotriz.

La situación cambió cuando intervino la política de EE. UU.

- Diciembre de 2024 - EE. UU. añade a Wingtech a su Entity List, lo que genera preocupación por el crecimiento de los semiconductores en China.

- 29 de septiembre de 2025 - La Bureau of Industry and Security amplió las normas de exportación para incluir a empresas propiedad de firmas incluidas en la lista, afectando directamente a Nexperia.

- 30 de septiembre de 2025 - Los Países Bajos reaccionaron rápidamente, deteniendo los envíos de obleas a China.

- 4 de octubre de 2025 - China responde con controles de exportación sobre determinados componentes y subconjuntos

A partir de ese momento, la división se volvió operativa. A comienzos de noviembre, la empresa estaba efectivamente dividida internamente. Lo que había sido un proveedor único e integrado pasó a ser dos partes actuando de forma independiente, generando confusión y problemas de suministro para los compradores de los sectores automotriz e industrial.

Cómo un suministro estable se vuelve impredecible de la noche a la mañana

Si ha estado gestionando el abastecimiento durante los últimos meses, esta situación le resultará familiar. Está trabajando con un diseño estable, componentes calificados y un proveedor como Nexperia que ha sido confiable durante años. Los precios son predecibles. Los plazos de entrega son manejables. Nada parece arriesgado. Y de repente, todo empieza a moverse debido al estancamiento de Nexperia.

- Las RFQ dejan de comportarse con normalidad: Envía solicitudes esperando cotizaciones rutinarias. Las respuestas llegan, pero algo no encaja. El stock es limitado y los períodos de validez son más cortos, a veces de solo unas horas. Usted duda, pensando que primero lo confirmará internamente.

- Lo que le cotizan no es lo que pagará: Vuelve para realizar el pedido y el precio ya ha cambiado. No ligeramente, sino lo suficiente como para activar un nuevo ciclo de aprobación. Lo que antes era una simple OC ahora necesita escalamiento.

- Compras sin visibilidad completa: Los plazos de producción no esperan. Aprueba el precio más alto, emite la OC y luego llega la respuesta: “stock ya no disponible”.

- La disponibilidad se vuelve competitiva: La oferta sigue existiendo, pero ya no es igualmente accesible. La asignación depende de la rapidez y del precio. Los compradores ya no solo están abasteciéndose, están compitiendo.

Dentro del equipo, la presión aumenta rápidamente:

- Los compradores actualizan constantemente las cotizaciones, intentando asegurar stock antes de que vuelva a cambiar.

- Se presiona a los ingenieros para que encuentren alternativas pero los ciclos de validación no se acortan fácilmente.

- Los equipos de planificación intentan programar la producción con variables que cambian a diario.

Incluso cuando los ingenieros califican una alternativa, eso no resuelve completamente el problema, porque todo el mercado está cambiando al mismo tiempo. Ese proveedor alternativo, antes un respaldo, de repente se convierte en el nuevo cuello de botella. Los plazos de entrega se alargan. La capacidad se ajusta. Los precios también empiezan a subir.

Lo que comienza como una disrupción específica de un proveedor se convierte en un problema más amplio de mercado. ¿Y la parte más difícil? Nada se rompe de golpe. Es una serie de pequeños cambios que se acumulan y generan una presión constante.

La prima de riesgo geopolítico: cómo se refleja en los precios

El impacto más inmediato del estancamiento no está acaparando titulares; se está reflejando en el comportamiento de los precios.

Tradicionalmente, los dispositivos discretos de potencia se valoraban en función de la economía de fabricación: costos de obleas, utilización de fabs y ciclos de demanda. Ese modelo ya no es suficiente. Ahora los precios reflejan incertidumbre.

Lo que están pagando los compradores ha cambiado. Ya no es solo la disponibilidad, sino el riesgo de lo que pueda suceder después.

Así es como la prima geopolítica se está manifestando en la práctica:

1. Inflación de precios spot

Los distribuidores y brokers están elevando los precios spot incluso cuando hay stock disponible. Las piezas vinculadas a cadenas de suministro expuestas se están cotizando entre un 5-15% más alto, y algunos componentes de grado automotriz se cotizan con más de un 20% de incremento. La prima refleja una disrupción anticipada, no una escasez real.

2. Mayor diferencia frente a los precios por contrato

Una brecha creciente entre oferta y demanda, estimada en alrededor del 3,2% , está empujando al mercado hacia contratos más largos y predecibles. Pero los acuerdos a largo plazo se están quedando atrás frente a los cambios del mercado en tiempo real, creando una brecha cada vez mayor entre lo que los equipos de compras esperaban pagar y lo que se les está cotizando ante escaseces inmediatas.

3. Comportamiento de acaparamiento de inventario

Algunos compradores están creando stock de seguridad, adelantando efectivamente la demanda. Esto reduce la disponibilidad y eleva los costos. Lo que hace diferente a este ciclo es que no está impulsado solo por la oferta y la demanda, sino también por las expectativas. El mercado está reaccionando a lo que podría pasar después, no solo a las condiciones actuales.

4. Divergencia regional de precios

El mismo componente ahora tiene precios diferentes según la región, dependiendo de las restricciones comerciales, la fricción logística y el riesgo percibido de suministro.

En la práctica, la prima geopolítica no aparece como una línea separada. Está integrada en cada cotización, negociación y decisión de abastecimiento.

Ahí es donde plataformas como Octopart aportan valor en este entorno, ofreciendo visibilidad no solo sobre los precios, sino también sobre las diferencias regionales y la disponibilidad.

Quién está absorbiendo primero el impacto

El impacto inicial no se distribuye de manera uniforme. Algunos sectores quedan expuestos antes y con mayor intensidad que otros.

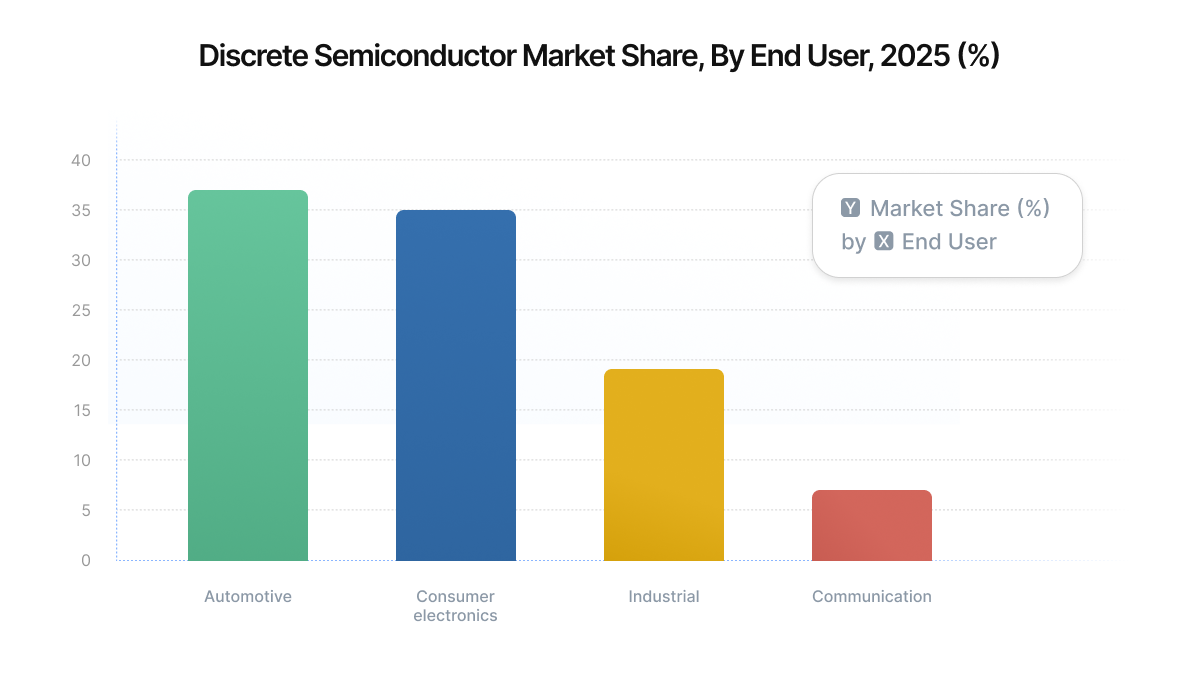

- OEM automotrices y proveedores Tier 1: El sector automotriz sigue siendo uno de los mayores consumidores de semiconductores discretos, representando alrededor del 37% de la demanda de semiconductores discretos, y continúa creciendo con las tendencias de vehículos eléctricos y electrificación. Los ciclos de calificación automotriz suelen durar entre 6 y 12 meses, lo que dificulta cambios rápidos de proveedor. Como resultado, los compradores del sector automotriz están absorbiendo costos más altos en lugar de arriesgar retrasos en la producción.

- Fabricantes de equipos industriales: Los sistemas industriales, incluidos accionamientos de motores, fuentes de alimentación y automatización de fábricas, dependen en gran medida de componentes discretos de alto volumen. Estos compradores son más flexibles que los del sector automotriz, pero aún enfrentan limitaciones debido a dependencias de diseño y requisitos de certificación.

- Fabricantes por contrato (EMS): Los proveedores EMS se sitúan entre la volatilidad de los proveedores y los precios fijos para los clientes. A menudo se ven obligados a comprar a precios spot elevados mientras respetan contratos de precio fijo aguas abajo.

- OEM más pequeños y startups: Estos actores son los más expuestos. Sin acuerdos a largo plazo ni relaciones sólidas con proveedores, son empujados directamente al mercado spot, donde la volatilidad es mayor.

Efectos en cadena hacia categorías más amplias de IC de uso común

Lo que comienza en los discretos de potencia no se queda contenido ahí. A medida que la oferta se ajusta y aumenta la presión sobre los precios en torno a actores como Nexperia, el impacto ahora se está extendiendo por todo el ecosistema más amplio de componentes.

Esta presión ya es visible en los siguientes segmentos:

Los IC analógicos (TI) ya están experimentando una repricing generalizada, con incrementos normalmente en el rango del 10-30%.

Los IC analógicos (ADI) siguen una trayectoria similar, con incrementos promedio de alrededor del 15%, y varias piezas alcanzando hasta 30%.

Los proveedores de MCU / lógica están entrando en ciclos tempranos de precios, especialmente en automoción, con aumentos de entre 15-50%, especialmente en componentes de grado automotriz.

Los mercados de memoria se están ajustando, con precios spot que se disparan más de 300%, a medida que la capacidad se desplaza hacia la demanda impulsada por IA.

Los discretos están experimentando plazos de entrega extendidos, que ahora se alargan 6-8 semanas, afectando particularmente a la demanda automotriz e industrial.

Encapsulado / pasivos están bajo presión de costos, ya que los metales y los costos de OSAT suben con fuerza 60-80%.

¿Qué sucede si los controles de exportación se endurecen o la gobernanza sigue dividida?

Si los controles de exportación se endurecen aún más o la gobernanza sigue dividida, componentes técnicamente disponibles podrían volverse comercialmente inaccesibles.

Los plazos de entrega podrían alargarse no por restricciones de capacidad, sino por verificaciones de cumplimiento, requisitos de documentación o retrasos en los envíos. En algunos casos, el mismo número de parte podría requerir diferentes aprobaciones según dónde haya sido fabricado o ensamblado.

- Es posible que los proveedores aprobados ya no puedan utilizarse en todas las regiones.

- Es posible que el inventario en un sitio no sea transferible a otro.

- Los ciclos de compras se ralentizan a medida que el cumplimiento normativo pasa a formar parte del abastecimiento.

- Los precios se vuelven menos predecibles y más específicos de cada región.

Conclusión final

La situación de Nexperia es un recordatorio de que incluso los componentes más estandarizados ya no están aislados de la geopolítica. Puede que los dispositivos discretos de potencia no atraigan la misma atención que los nodos avanzados o los chips de IA, pero su importancia y su grado de exposición son igual de reales.

Para los equipos de ingeniería y compras, la conclusión es clara: los precios ya no dependen únicamente del costo y la demanda. Están determinados por el riesgo. Y, cada vez más, ese riesgo es geopolítico.

Sobre el autor / Sobre la autora

Recursos Relacionados

Related Technical Documentation

Tabla de contenido

- Conclusiones clave

- Qué ocurrió: cronología del estancamiento

- Cómo un suministro estable se vuelve impredecible de la noche a la mañana

- La prima de riesgo geopolítico: cómo se refleja en los precios

- 1. Inflación de precios spot

- 2. Mayores diferenciales frente a los precios por contrato

- 3. Comportamiento de acaparamiento de inventario

- 4. Divergencia regional de precios

- Quién está absorbiendo primero el impacto

- Efectos en cadena sobre los circuitos integrados de materias primas en general

- ¿Qué sucede si los controles de exportación se endurecen o la gobernanza sigue dividida?

- Conclusión final

Del diseño al lanzamiento, sin fricciones

- Mantén las revisiones vinculadas a la versión correcta

- Reduce la confusión en las transferencias y el retrabajo

- Detecta antes los riesgos de abastecimiento y liberación

- Trabaja por tu cuenta y comparte cuando sea necesario

Comenzar

Thank you, you are now subscribed to updates.