Pays-Bas vs Chine : comment le bras de fer autour de Nexperia revalorise les composants discrets de puissance

At a Glance

Analysez l’impact de l’impasse chez Nexperia sur les prix des composants de puissance discrets. Découvrez pourquoi le risque géopolitique entraîne des problèmes de disponibilité et des lacunes dans les achats.

Pendant des années, les composants de puissance discrets ont été l’une des catégories les moins difficiles à approvisionner, avec une offre équilibrée, des prix maîtrisés et des contrats fournisseurs fiables.

Cette hypothèse commence à se fissurer.

Le bras de fer autour de Nexperia a ajouté une prime de risque géopolitique même aux composants les plus courants. Les prix spot augmentent, les prix contractuels accusent un retard, et la disponibilité n’est plus garantie.

Les acteurs de l’automobile et de l’industrie en ressentent déjà les effets, et la pression commence à s’étendre à des catégories plus larges de circuits intégrés. Si les contrôles à l’exportation se durcissent davantage, il ne s’agira pas d’une perturbation à court terme. Cela transformera la manière dont le risque est valorisé tout au long de la chaîne d’approvisionnement des semi-conducteurs.

Points clés

- La situation autour de Nexperia a introduit une prime de risque géopolitique même dans les composants les plus banalisés.

- La tarification spot devance les contrats, créant un écart croissant dans les achats.

- Les acheteurs de l’automobile et de l’industrie sont les premiers à en subir l’impact, contraints par de longs cycles de qualification et une flexibilité limitée pour changer de fournisseur.

- La perturbation chez Nexperia n’est plus seulement un problème de fournisseur unique ; elle déborde déjà sur les composants analogiques, les MCU, la mémoire et les composants passifs, signalant une revalorisation plus large du marché à venir.

Ce qui s’est passé : chronologie du bras de fer

Pour comprendre l’évolution des prix, il faut voir à quelle vitesse un fournisseur relativement stable est devenu un événement de risque géopolitique.

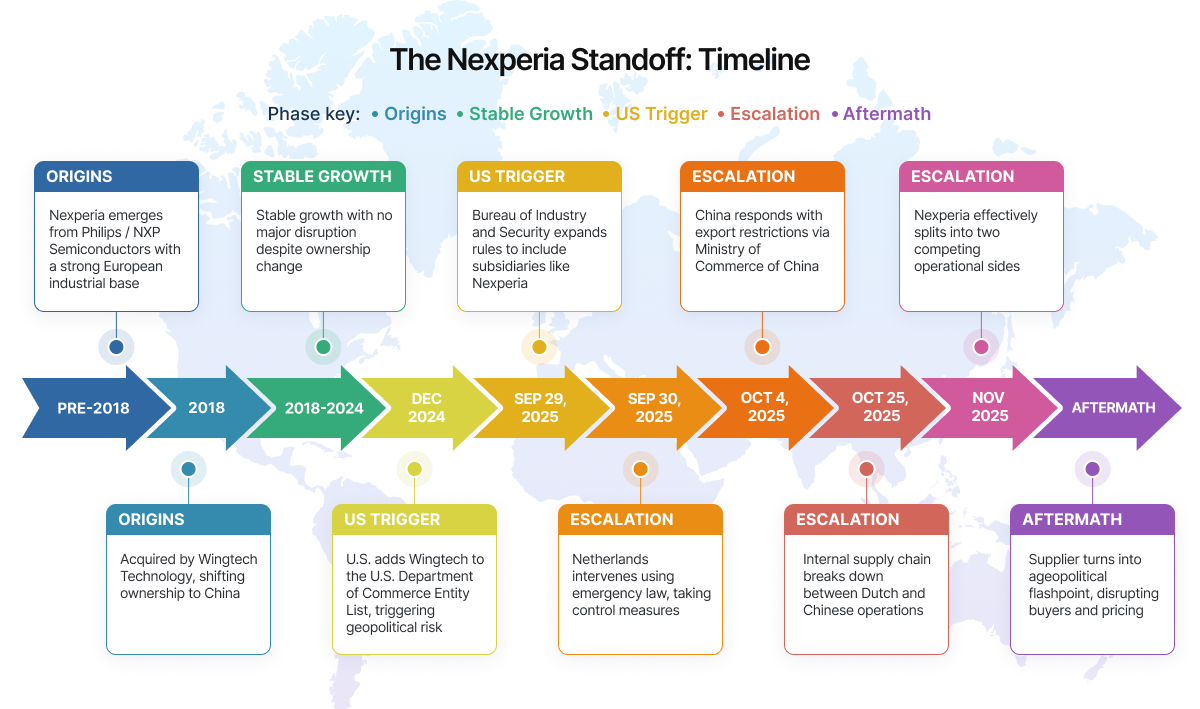

Nexperia faisait autrefois partie de Philips puis de NXP, ce qui lui donnait une forte identité industrielle européenne. En 2018, l’entreprise a été acquise par le groupe chinois Wingtech Technology, la plaçant sous le contrôle d’un groupe chinois. Pendant plusieurs années, ce changement d’actionnariat n’a pas perturbé les opérations de manière significative.

Nexperia a continué à croître, atteignant 2,06 milliards de dollars de chiffre d’affaires en 2024, avec une part de marché en progression de 8,9 % à 9,7 %, et environ 60 % de ce chiffre d’affaires provenant de clients du secteur automobile.

La situation a changé lorsque la politique américaine est intervenue.

- Décembre 2024 - Les États-Unis ajoutent Wingtech à leur Entity List, suscitant des inquiétudes concernant la croissance du secteur chinois des semi-conducteurs.

- 29 septembre 2025 - Le Bureau of Industry and Security a élargi les règles d’exportation pour inclure les entreprises détenues par des sociétés inscrites sur la liste, affectant directement Nexperia.

- 30 septembre 2025 - Les Pays-Bas réagissent rapidement en arrêtant les expéditions de wafers vers la Chine.

- 4 octobre 2025 - La Chine répond par des contrôles à l’exportation sur certains composants et sous-ensembles

À partir de ce moment-là, la séparation est devenue opérationnelle. Début novembre, l’entreprise était effectivement divisée contre elle-même. Ce qui était auparavant un fournisseur unique et intégré se retrouvait désormais en deux entités agissant indépendamment, créant de la confusion et des difficultés d’approvisionnement pour les acheteurs de l’automobile et de l’industrie.

Comment une offre stable devient imprévisible du jour au lendemain

Si vous gérez l’approvisionnement depuis quelques mois, cette situation vous semblera familière. Vous travaillez avec une conception stable, des composants qualifiés et un fournisseur comme Nexperia qui est fiable depuis des années. Les prix sont prévisibles. Les délais sont maîtrisables. Rien ne semble risqué. Et soudain, tout commence à bouger à cause du bras de fer autour de Nexperia.

- Les demandes de devis cessent de se comporter normalement : Vous envoyez des demandes en vous attendant à des devis de routine. Les réponses arrivent, mais quelque chose cloche. Le stock est limité et les périodes de validité sont plus courtes, parfois de quelques heures seulement. Vous hésitez, pensant d’abord confirmer en interne.

- Le prix indiqué n’est pas celui que vous paierez : Vous revenez pour passer commande, et le prix a déjà changé. Pas légèrement, mais suffisamment pour déclencher un nouveau cycle d’approbation. Ce qui était auparavant un simple bon de commande nécessite désormais une escalade.

- Des achats sans visibilité complète : Les calendriers de production n’attendent pas. Vous approuvez le prix plus élevé, passez le bon de commande, puis la réponse tombe : « stock non disponible ».

- La disponibilité devient concurrentielle : L’offre existe toujours, mais elle n’est plus accessible de manière égale. L’allocation dépend de la rapidité et du prix. Les acheteurs ne se contentent plus de sourcer, ils sont en concurrence.

Au sein de l’équipe, la pression monte rapidement :

- Les acheteurs actualisent sans cesse les devis, essayant de sécuriser le stock avant qu’il ne bouge à nouveau.

- Les ingénieurs sont poussés à trouver des alternatives mais les cycles de validation ne se compressent pas facilement.

- Les équipes de planification tentent d’ordonnancer la production avec des paramètres qui changent chaque jour.

Même lorsque les ingénieurs qualifient une alternative, cela ne résout pas complètement le problème, car l’ensemble du marché évolue en même temps. Ce fournisseur alternatif, autrefois simple solution de secours, devient soudain le nouveau goulet d’étranglement. Les délais s’allongent. Les capacités se resserrent. Les prix commencent eux aussi à grimper.

Ce qui commence comme une perturbation spécifique à un fournisseur se transforme en problème de marché plus large. Et le plus difficile ? Rien ne casse d’un seul coup. C’est une série de petits changements qui s’additionnent pour créer une pression constante.

La prime de risque géopolitique : comment elle se manifeste dans les prix

L’impact le plus immédiat du bras de fer ne fait pas les gros titres ; il apparaît dans les comportements de prix.

Les composants de puissance discrets étaient traditionnellement tarifés selon l’économie de fabrication : coûts des wafers, utilisation des fabs et cycles de demande. Ce modèle ne suffit plus. Les prix reflètent désormais l’incertitude.

Ce que les acheteurs paient a changé. Il ne s’agit plus seulement de disponibilité, mais du risque lié à ce qui pourrait arriver ensuite.

Voici comment la prime géopolitique se manifeste en pratique :

1. Inflation des prix spot

Les distributeurs et les brokers augmentent les prix spot même lorsque le stock est disponible. Les pièces liées à des chaînes d’approvisionnement exposées sont proposées à des niveaux de 5 à 15 % plus élevés, certains composants de grade automobile étant cotés à plus de 20 %. Cette prime reflète une perturbation anticipée, et non une pénurie réelle.

2. Écarts plus larges par rapport à la tarification contractuelle

Un écart croissant entre l’offre et la demande, estimé à environ 3,2 %, pousse le marché vers des contrats plus longs et plus prévisibles. Mais les accords à long terme accusent un retard par rapport aux évolutions du marché en temps réel, créant un écart grandissant entre ce que les équipes achats s’attendaient à payer et ce qui leur est effectivement proposé pour répondre aux pénuries immédiates.

3. Comportements de thésaurisation des stocks

Certains acheteurs constituent des stocks de sécurité, avançant de fait la demande. Cela réduit la disponibilité et fait monter les coûts. Ce qui rend ce cycle différent, c’est qu’il est alimenté non seulement par l’offre et la demande, mais aussi par les anticipations. Le marché réagit à ce qui pourrait se passer ensuite, pas seulement aux conditions actuelles.

4. Divergence régionale des prix

Le même composant est désormais tarifé différemment selon les régions, en fonction des restrictions commerciales, des frictions logistiques et du risque perçu sur l’approvisionnement.

En pratique, la prime géopolitique n’apparaît pas comme une ligne distincte. Elle est intégrée dans chaque devis, chaque négociation et chaque décision d’approvisionnement.

C’est là que des plateformes comme Octopart apportent de la valeur dans cet environnement, en offrant une visibilité non seulement sur les prix, mais aussi sur les différences régionales et la disponibilité.

Qui absorbe le choc en premier

L’impact initial n’est pas réparti uniformément. Certains secteurs sont exposés plus tôt et plus fortement que d’autres.

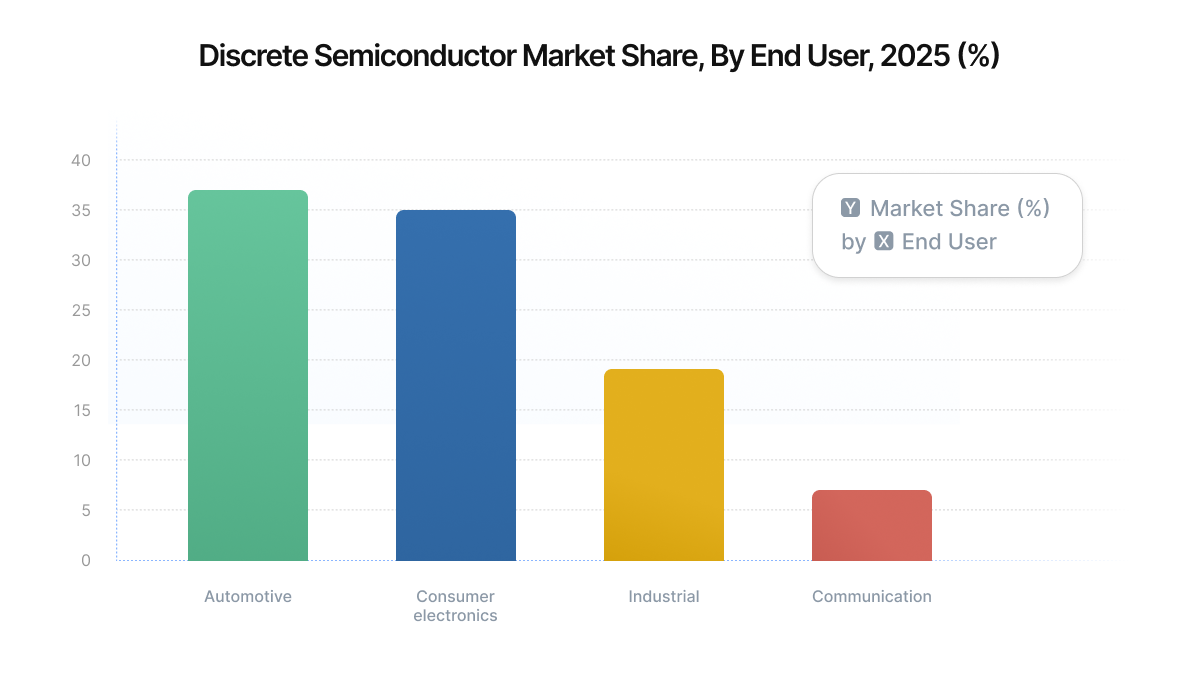

- OEM automobiles et fournisseurs de rang 1 : L’automobile reste l’un des plus grands consommateurs de semi-conducteurs discrets, représentant environ 37 % de la demande en semi-conducteurs discrets, et continue de croître avec les tendances liées aux VE et à l’électrification. Les cycles de qualification automobile prennent souvent de 6 à 12 mois, ce qui rend un changement rapide de fournisseur difficile. En conséquence, les acheteurs du secteur automobile absorbent des coûts plus élevés plutôt que de risquer des retards de production.

- Fabricants d’équipements industriels : Les systèmes industriels, notamment les variateurs de moteurs, alimentations et solutions d’automatisation d’usine, dépendent fortement de composants discrets en grands volumes. Ces acheteurs sont plus flexibles que ceux de l’automobile, mais restent contraints par les dépendances de conception et les exigences de certification.

- Fabricants sous contrat (EMS) : Les prestataires EMS se trouvent entre la volatilité des fournisseurs et les prix fixes imposés aux clients. Ils sont souvent contraints d’acheter à des prix spot élevés tout en respectant des contrats à prix fixe en aval.

- Petits OEM et startups : Ces acteurs sont les plus exposés. Sans accords de long terme ni relations solides avec les fournisseurs, ils sont directement poussés vers le marché spot, là où la volatilité est la plus forte.

Effets en cascade sur les circuits intégrés standard plus larges

Ce qui commence dans les composants de puissance discrets ne reste pas circonscrit. À mesure que l’offre se resserre et que la pression tarifaire monte autour d’acteurs comme Nexperia, l’impact se propage désormais à l’écosystème plus large des composants.

Cette pression est désormais visible sur les segments suivants :

Les circuits intégrés analogiques (TI) connaissent déjà une revalorisation généralisée, avec des hausses généralement de 10 à 30 %.

Les circuits intégrés analogiques (ADI) suivent une trajectoire similaire, avec des hausses moyennes d’environ 15 %, plusieurs références atteignant jusqu’à 30 %.

Les fournisseurs de MCU / logique entrent dans les premiers cycles de hausse tarifaire, en particulier dans l’automobile, avec des augmentations allant de 15 à 50 %, surtout sur les composants de grade automobile.

Les marchés de la mémoire se tendent, avec des prix spot en hausse de plus de 300 %, à mesure que les capacités se déplacent vers la demande tirée par l’IA.

Les composants discrets connaissent des allongements de délais, qui atteignent désormais 6 à 8 semaines, affectant particulièrement la demande automobile et industrielle.

Le packaging / les passifs subissent une pression sur les coûts, alors que les coûts des métaux et de l’OSAT augmentent fortement de 60 à 80 %.

Que se passe-t-il si les contrôles à l’exportation se durcissent ou si la gouvernance reste divisée ?

Si les contrôles à l’exportation se durcissent davantage ou si la gouvernance reste divisée, des composants techniquement disponibles peuvent devenir commercialement inaccessibles.

Les délais pourraient s’allonger non pas en raison de contraintes de capacité, mais à cause des contrôles de conformité, des exigences documentaires ou des retards d’expédition. Dans certains cas, une même référence pourrait nécessiter des approbations différentes selon son lieu de fabrication ou d’assemblage.

- Les fournisseurs approuvés pourraient ne plus être utilisables dans toutes les régions.

- Le stock disponible sur un site peut ne pas être transférable vers un autre.

- Les cycles d’approvisionnement ralentissent à mesure que la conformité devient une composante du sourcing.

- Les prix deviennent moins prévisibles et plus spécifiques à chaque région.

Conclusion finale

La situation de Nexperia rappelle que même les composants les plus standardisés ne sont plus à l’abri de la géopolitique. Les composants de puissance discrets n’attirent peut-être pas autant l’attention que les nœuds avancés ou les puces d’IA, mais leur importance et leur exposition sont tout aussi réelles.

Pour les équipes d’ingénierie et d’approvisionnement, la conclusion est claire : les prix ne sont plus déterminés uniquement par les coûts et la demande. Ils sont façonnés par le risque. Et de plus en plus, ce risque est géopolitique.

A propos de l'auteur

Related Technical Documentation

Ressources associées

Table des matières

- Points clés

- Ce qui s’est passé : chronologie de l’impasse

- Comment un approvisionnement stable devient imprévisible du jour au lendemain

- La prime de risque géopolitique : comment elle se reflète dans les prix

- 1. Inflation des prix au comptant

- 2. Écarts plus importants par rapport aux prix contractuels

- 3. Comportement de stockage préventif des stocks

- 4. Divergence régionale des prix

- Qui absorbe le choc en premier

- Effets d’entraînement sur les circuits intégrés de commodité au sens large

- Que se passe-t-il si les contrôles à l’exportation se durcissent ou si la gouvernance reste divisée ?

- Conclusion essentielle

De la conception à la mise sur le marché, sans friction

- Gardez les revues liées à la bonne version

- Réduisez la confusion lors des transferts et les retouches

- Repérez plus tôt les risques liés à l’approvisionnement et à la mise en production

- Travaillez seul, partagez lorsque nécessaire

Commencer

Thank you, you are now subscribed to updates.