Paesi Bassi vs. Cina: come il confronto su Nexperia sta ridefinendo il prezzo dei discreti di potenza

At a Glance

Analizza come lo stallo di Nexperia influisce sui prezzi dei discreti di potenza. Scopri perché il rischio geopolitico sta causando problemi di disponibilità e lacune negli approvvigionamenti.

Per anni, i discreti di potenza sono stati tra le categorie meno problematiche da approvvigionare, con un’offerta bilanciata, prezzi sotto controllo e contratti affidabili con i fornitori.

Questa ipotesi sta iniziando a vacillare.

Lo stallo di Nexperia ha aggiunto un premio di rischio geopolitico anche ai componenti più comuni. I prezzi spot stanno aumentando, i prezzi contrattuali sono in ritardo e la disponibilità non è più garantita.

I player dell’automotive e dell’industriale ne stanno già subendo l’impatto, e la pressione sta iniziando a estendersi a categorie di IC più ampie. Se i controlli alle esportazioni dovessero irrigidirsi ulteriormente, non si tratterà di un’interruzione a breve termine. Ridisegnerà il modo in cui il rischio viene prezzato lungo tutta la supply chain dei semiconduttori.

Punti chiave

- La situazione di Nexperia ha introdotto un premio di rischio geopolitico anche nei componenti più commoditizzati.

- Il prezzo spot guida mentre i contratti restano indietro, creando divari di approvvigionamento sempre più ampi.

- Gli acquirenti del settore automotive e industriale sono i primi a subirne l’impatto, vincolati da lunghi cicli di qualificazione e da una flessibilità limitata nel cambiare fornitore.

- L’interruzione che coinvolge Nexperia non è più un problema legato a un singolo fornitore; si sta già riversando su componenti analogici, MCU, memorie e passivi, segnalando un più ampio riprezzamento del mercato all’orizzonte.

Cosa è successo: una cronologia dello stallo

Per capire questo cambiamento nei prezzi, bisogna osservare con quanta rapidità un fornitore relativamente stabile sia diventato un evento di rischio geopolitico.

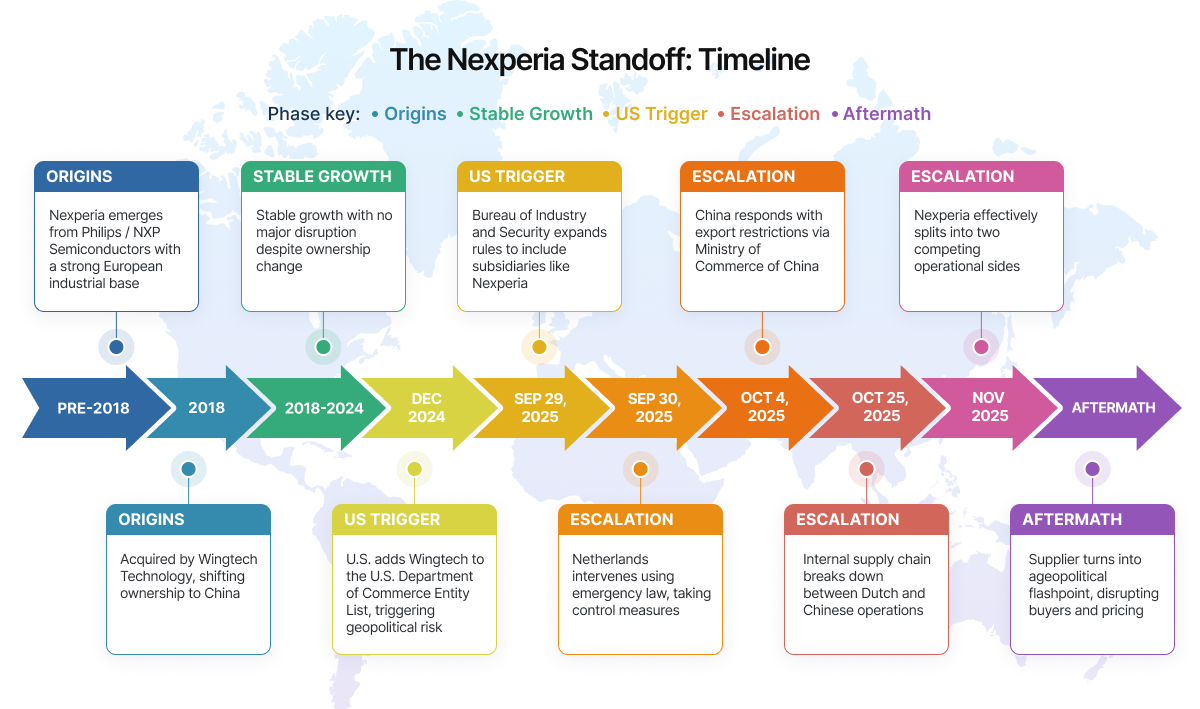

Nexperia un tempo faceva parte di Philips e successivamente di NXP, il che le conferiva una forte identità industriale europea. Nel 2018 è stata acquisita dalla cinese Wingtech Technology, entrando così a far parte di un gruppo controllato dalla Cina. Per diversi anni, questo cambiamento di proprietà non ha inciso in modo sostanziale sulle operazioni.

Nexperia ha continuato a crescere, raggiungendo 2,06 miliardi di dollari di fatturato entro il 2024 ed espandendo la propria quota di mercato dal 8,9% al 9,7%, con circa il 60% di tale fatturato proveniente da clienti automotive.

La situazione è cambiata quando è intervenuta la politica statunitense.

- Dicembre 2024 - Gli Stati Uniti aggiungono Wingtech alla Entity List, sollevando preoccupazioni sulla crescita del settore dei semiconduttori in Cina.

- 29 settembre 2025 - Il Bureau of Industry and Security amplia le regole sulle esportazioni includendo le società possedute da aziende presenti nell’elenco, con effetti diretti su Nexperia.

- 30 settembre 2025 - I Paesi Bassi reagiscono rapidamente, bloccando le spedizioni di wafer verso la Cina.

- 4 ottobre 2025 - La Cina risponde con controlli all’esportazione su determinati componenti e sottoassiemi

Da quel momento, la divisione è diventata operativa. All’inizio di novembre, l’azienda era di fatto divisa al proprio interno. Quello che prima era un fornitore unico e integrato era ormai diventato due realtà che operavano in modo indipendente, creando confusione e problemi di fornitura per gli acquirenti del settore automotive e industriale.

Come una fornitura stabile diventa imprevedibile da un giorno all’altro

Se negli ultimi mesi hai gestito attività di sourcing, questa situazione ti sembrerà familiare. Stai lavorando con un progetto stabile, componenti qualificati e un fornitore come Nexperia che è stato affidabile per anni. I prezzi sono prevedibili. I lead time sono gestibili. Nulla sembra rischioso. E poi, all’improvviso, tutto inizia a cambiare a causa dello stallo di Nexperia.

- Le RFQ smettono di comportarsi normalmente: invii richieste aspettandoti quotazioni di routine. Le risposte arrivano, ma qualcosa non torna. Lo stock è limitato e i periodi di validità sono più brevi, a volte di sole poche ore. Esiti, pensando di confermare prima internamente.

- Ciò che ti viene quotato non è ciò che pagherai: torni per emettere l’ordine e il prezzo è già cambiato. Non di poco, ma abbastanza da far scattare un nuovo ciclo di approvazione. Quello che prima era un semplice PO ora richiede un’escalation.

- Acquisti senza piena visibilità: le tempistiche di produzione non aspettano. Approvi il prezzo più alto, emetti il PO, e poi arriva la risposta: “stock non più disponibile”.

- La disponibilità diventa competitiva: l’offerta esiste ancora, ma non è più accessibile in modo uniforme. L’allocazione dipende da velocità e prezzo. Gli acquirenti non stanno più soltanto facendo sourcing, stanno competendo.

All’interno del team, la pressione cresce rapidamente:

- gli addetti agli acquisti continuano ad aggiornare le quotazioni, cercando di assicurarsi lo stock prima che cambi di nuovo.

- Agli ingegneri viene chiesto di trovare alternative ma i cicli di validazione non si comprimono facilmente.

- I team di pianificazione cercano di programmare la produzione con input che cambiano ogni giorno.

Anche quando gli ingegneri qualificano un’alternativa, il problema non si risolve del tutto, perché l’intero mercato si sta spostando nello stesso momento. Quel fornitore alternativo, un tempo considerato un backup, diventa improvvisamente il nuovo collo di bottiglia. I lead time si allungano. La capacità si restringe. Anche i prezzi iniziano a salire.

Quello che inizia come un’interruzione specifica di un fornitore si trasforma in un problema di mercato più ampio. E la parte più difficile? Nulla si rompe tutto in una volta. È una serie di piccoli cambiamenti che si sommano fino a generare una pressione costante.

Il premio di rischio geopolitico: come si riflette nei prezzi

L’impatto più immediato dello stallo non sta facendo notizia; si sta manifestando nel comportamento dei prezzi.

I discreti di potenza venivano tradizionalmente prezzati in base all’economia manifatturiera: costi dei wafer, utilizzo delle fab e cicli di domanda. Questo modello non è più sufficiente. I prezzi ora riflettono l’incertezza.

Ciò per cui gli acquirenti stanno pagando è cambiato. Non si tratta più soltanto della disponibilità, ma del rischio di ciò che potrebbe accadere dopo.

Ecco come, nella pratica, si manifesta il premio geopolitico:

1. Inflazione dei prezzi spot

Distributori e broker stanno aumentando i prezzi spot anche quando lo stock è disponibile. I componenti legati a supply chain esposte vengono quotati del 5-15% in più, con alcuni componenti automotive-grade quotati oltre il 20%. Il premio riflette un’interruzione attesa, non una carenza reale.

2. Maggiore differenziale rispetto ai prezzi contrattuali

Un divario crescente tra domanda e offerta, stimato intorno al 3,2% sta spingendo il mercato verso contratti più lunghi e prevedibili. Ma gli accordi a lungo termine restano indietro rispetto ai cambiamenti del mercato in tempo reale, creando un divario sempre più ampio tra ciò che i team procurement si aspettavano di pagare e ciò che viene loro quotato per carenze immediate.

3. Comportamenti di accumulo delle scorte

Alcuni acquirenti stanno costruendo scorte di sicurezza, anticipando di fatto la domanda. Questo restringe la disponibilità e fa salire i costi. Ciò che rende diverso questo ciclo è che non è guidato solo da domanda e offerta, ma anche dalle aspettative. Il mercato sta reagendo a ciò che potrebbe accadere dopo, non soltanto alle condizioni attuali.

4. Divergenza regionale dei prezzi

Lo stesso componente ora ha prezzi diversi a seconda delle regioni, in funzione delle restrizioni commerciali, degli attriti logistici e del rischio percepito sulla fornitura.

Nella pratica, il premio geopolitico non compare come voce separata. È incorporato in ogni quotazione, negoziazione e decisione di sourcing.

È qui che piattaforme come Octopart aggiungono valore in questo contesto, offrendo visibilità non solo sui prezzi, ma anche sulle differenze regionali e sulla disponibilità.

Chi sta assorbendo per primo l’urto

L’impatto iniziale non è distribuito in modo uniforme. Alcuni settori sono esposti prima e più pesantemente di altri.

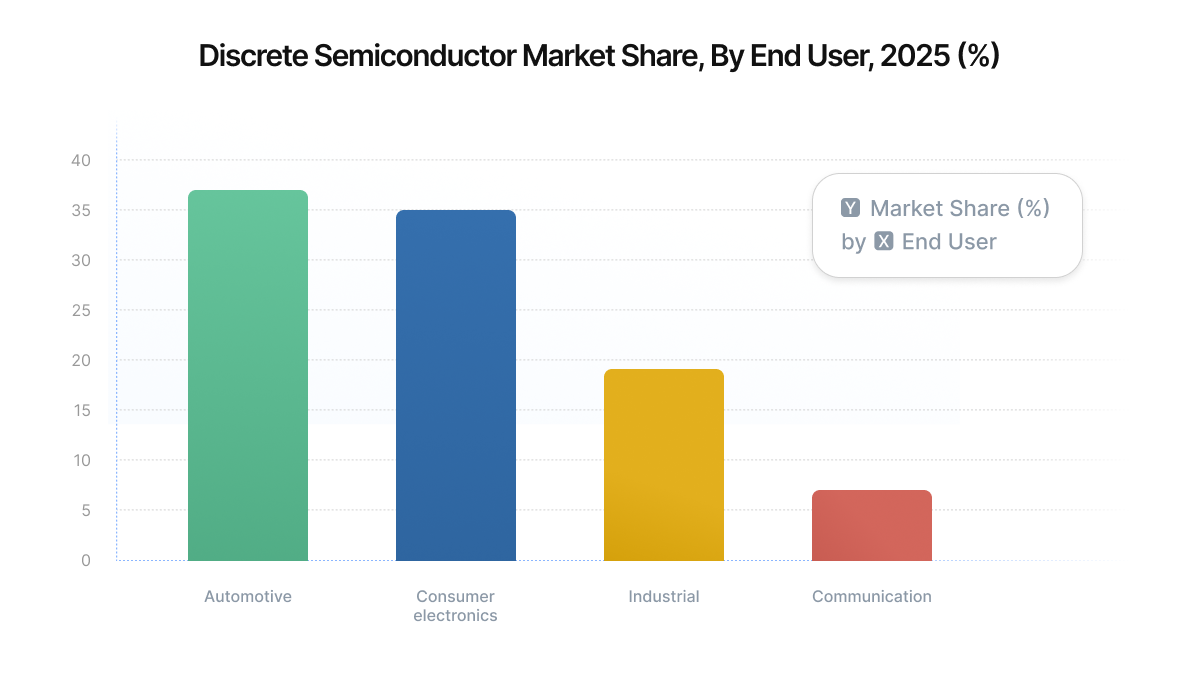

- OEM automotive e fornitori Tier 1: l’automotive resta uno dei maggiori consumatori di semiconduttori discreti, rappresentando circa il 37% della domanda di semiconduttori discreti, e continua a crescere con le tendenze EV ed elettrificazione. I cicli di qualificazione automotive richiedono spesso 6-12 mesi, rendendo difficile cambiare fornitore rapidamente. Di conseguenza, gli acquirenti automotive assorbono costi più elevati piuttosto che rischiare ritardi nella produzione.

- Produttori di apparecchiature industriali: i sistemi industriali, inclusi azionamenti per motori, alimentatori e automazione di fabbrica, dipendono fortemente da componenti discreti ad alto volume. Questi acquirenti sono più flessibili rispetto al settore automotive, ma affrontano comunque vincoli dovuti a dipendenze progettuali e requisiti di certificazione.

- Contract manufacturer (EMS): i fornitori EMS si trovano tra la volatilità dei fornitori e prezzi cliente fissi. Sono spesso costretti ad approvvigionarsi a prezzi spot elevati pur rispettando contratti a prezzo fisso a valle.

- OEM più piccoli e startup: questi operatori sono i più esposti. Senza accordi a lungo termine o solide relazioni con i fornitori, vengono spinti direttamente sul mercato spot, dove la volatilità è massima.

Effetti a catena su categorie più ampie di commodity IC

Ciò che inizia nei discreti di potenza non resta confinato lì. Man mano che l’offerta si restringe e la pressione sui prezzi aumenta attorno a player come Nexperia, l’impatto si sta ora diffondendo nell’intero ecosistema dei componenti.

Questa pressione è ora visibile nei seguenti segmenti:

Gli IC analogici (TI) stanno già subendo un ampio riprezzamento, con aumenti tipicamente nell’intervallo 10-30%.

Gli IC analogici (ADI) stanno seguendo un percorso simile, con aumenti medi attorno al 15% e diversi componenti che arrivano fino al 30%.

I fornitori di MCU / logica stanno entrando nelle prime fasi dei cicli di aumento prezzi, soprattutto nell’automotive, con rincari che raggiungono il 15-50%, in particolare nei componenti automotive-grade.

I mercati delle memorie si stanno irrigidendo, con prezzi spot in aumento di oltre il 300%, mentre la capacità si sposta verso la domanda trainata dall’AI.

I discreti stanno registrando lead time più lunghi, ora estesi a 6-8 settimane, con impatti particolarmente forti sulla domanda automotive e industriale.

Packaging / passivi sono sotto pressione sui costi, poiché i metalli e i costi OSAT aumentano bruscamente del 60-80%.

Cosa succede se i controlli alle esportazioni si irrigidiscono o la governance resta divisa?

Se i controlli alle esportazioni si irrigidiscono ulteriormente o la governance resta divisa, componenti tecnicamente disponibili potrebbero diventare commercialmente inaccessibili.

I lead time potrebbero allungarsi non a causa di vincoli di capacità, ma per via di controlli di conformità, requisiti documentali o ritardi nelle spedizioni. In alcuni casi, lo stesso part number potrebbe richiedere approvazioni diverse a seconda del luogo in cui è stato fabbricato o assemblato.

- I fornitori approvati potrebbero non essere più utilizzabili in tutte le regioni.

- L’inventario in un sito potrebbe non essere trasferibile a un altro.

- I cicli di approvvigionamento rallentano quando la conformità diventa parte integrante dell’approvvigionamento.

- I prezzi diventano meno prevedibili e più specifici per area geografica.

Considerazione finale

La situazione di Nexperia ricorda che anche i componenti più standardizzati non sono più isolati dalla geopolitica. I discreti di potenza potrebbero non attirare la stessa attenzione dei nodi avanzati o dei chip per l’AI, ma la loro importanza e la loro esposizione sono altrettanto reali.

Per i team di ingegneria e approvvigionamento, il messaggio è chiaro: i prezzi non sono più determinati solo dai costi e dalla domanda. Sono influenzati dal rischio. E sempre più spesso, questo rischio è di natura geopolitica.

Sull'Autore

Related Technical Documentation

Risorse correlate

Sommario

- Punti chiave

- Cosa è successo: cronologia dello stallo

- Come una fornitura stabile diventa imprevedibile da un giorno all’altro

- Il premio per il rischio geopolitico: come si manifesta nei prezzi

- 1. Inflazione dei prezzi spot

- 2. Spread più ampi rispetto ai prezzi contrattuali

- 3. Comportamento di accaparramento delle scorte

- 4. Divergenza dei prezzi regionali

- Chi sta assorbendo per primo l’impatto

- Effetti a catena sugli IC commodity più ampi

- Cosa succede se i controlli alle esportazioni si irrigidiscono o la governance rimane divisa?

- Considerazione finale

Dalla progettazione al rilascio, senza attriti

- Mantieni le revisioni collegate alla versione corretta

- Riduci la confusione nei passaggi di consegna e le rilavorazioni

- Individua prima i rischi di approvvigionamento e rilascio

- Lavora in autonomia, condividi quando serve

Per iniziare

Thank you, you are now subscribed to updates.