Países Baixos vs. China: como o impasse da Nexperia está reprecificando os discretes de potência

At a Glance

Analise como o impasse da Nexperia impacta os preços dos componentes discretos de potência. Descubra por que o risco geopolítico está causando problemas de disponibilidade e lacunas no suprimento.

Durante anos, os componentes discretos de potência foram uma das categorias menos desafiadoras no sourcing, com oferta equilibrada, preços controlados e contratos confiáveis com fornecedores.

Essa premissa está começando a ruir.

O impasse da Nexperia adicionou um prêmio de risco geopolítico até mesmo aos componentes mais comuns. Os preços no mercado spot estão subindo, os preços contratuais estão defasados e a disponibilidade já não é garantida.

Os setores automotivo e industrial já estão sentindo o impacto, e a pressão está começando a se espalhar para categorias mais amplas de ICs. Se os controles de exportação se tornarem ainda mais rígidos, isso não será uma disrupção de curto prazo. Isso remodelará a forma como o risco é precificado em toda a cadeia de suprimentos de semicondutores.

Principais conclusões

- A situação da Nexperia introduziu um prêmio de risco geopolítico até mesmo nos componentes mais comoditizados.

- Os preços spot lideram, enquanto os contratos ficam para trás, criando lacunas de compras cada vez maiores.

- Compradores dos setores automotivo e industrial são os primeiros a absorver o impacto, limitados por longos ciclos de qualificação e pouca flexibilidade para trocar de fornecedor.

- A disrupção na Nexperia já não é mais um problema de fornecedor único; ela já está se espalhando para componentes analógicos, MCUs, memória e passivos, sinalizando uma repricing mais ampla do mercado no horizonte.

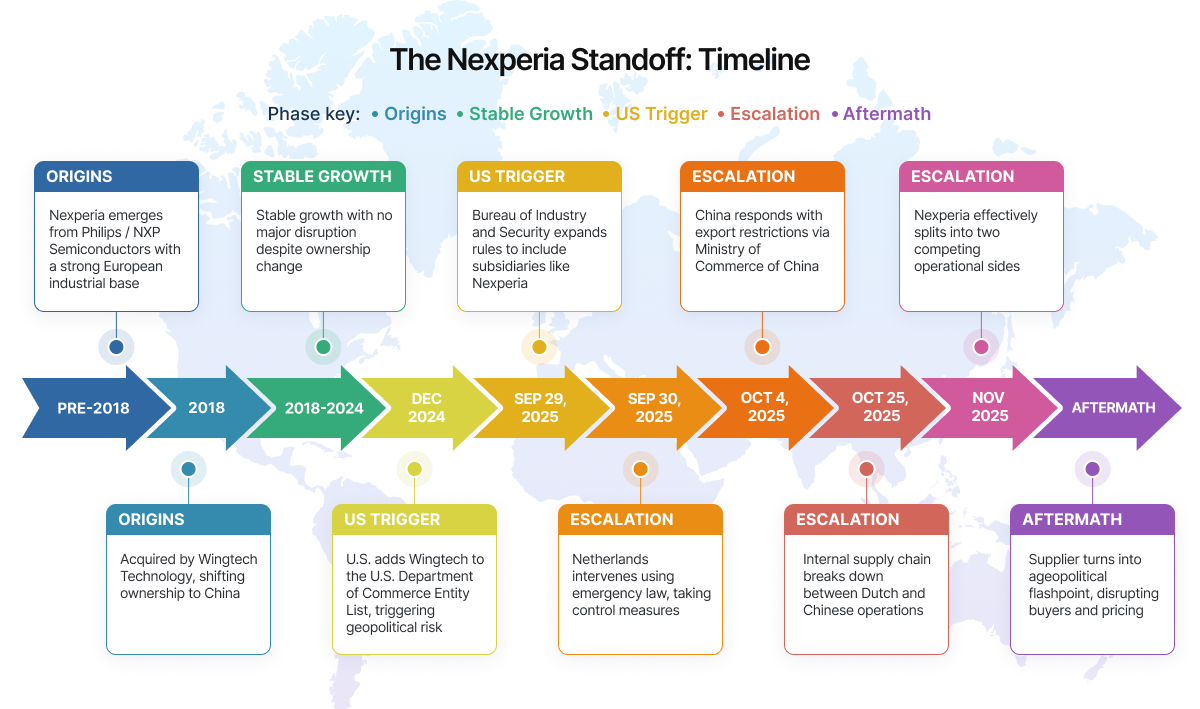

O que aconteceu: uma linha do tempo do impasse

Para entender a mudança nos preços, é preciso observar com que rapidez um fornecedor relativamente estável se tornou um evento de risco geopolítico.

A Nexperia já fez parte da Philips e, posteriormente, da NXP, o que lhe deu uma forte identidade industrial europeia. Em 2018, foi adquirida pela chinesa Wingtech Technology, passando a integrar um grupo controlado pela China. Durante vários anos, essa mudança de propriedade não causou uma disrupção material nas operações.

A Nexperia continuou crescendo, alcançando US$ 2,06 bilhões em receita até 2024, ampliando sua participação de mercado de 8,9% para 9,7%, com cerca de 60% dessa receita vindo de clientes do setor automotivo.

A situação mudou quando a política dos EUA entrou em cena.

- Dezembro de 2024 - Os EUA adicionam a Wingtech à sua Entity List, levantando preocupações sobre o crescimento da indústria de semicondutores na China.

- 29 de setembro de 2025 - O Bureau of Industry and Security ampliou as regras de exportação para incluir empresas pertencentes a companhias listadas, afetando diretamente a Nexperia.

- 30 de setembro de 2025 - A Holanda reagiu rapidamente, interrompendo os embarques de wafers para a China.

- 4 de outubro de 2025 - A China responde com controles de exportação sobre determinados componentes e subconjuntos

A partir desse ponto, a divisão tornou-se operacional. No início de novembro, a empresa estava efetivamente dividida contra si mesma. O que antes era um único fornecedor integrado agora eram dois lados atuando de forma independente, criando confusão e desafios de abastecimento para compradores dos setores automotivo e industrial.

Como um fornecimento estável se torna imprevisível da noite para o dia

Se você vem gerenciando sourcing nos últimos meses, essa situação parecerá familiar. Você está trabalhando com um projeto estável, componentes qualificados e um fornecedor como a Nexperia, confiável há anos. Os preços são previsíveis. Os lead times são administráveis. Nada parece arriscado. E, de repente, tudo começa a mudar por causa do impasse da Nexperia.

- As RFQs deixam de se comportar normalmente: Você envia solicitações esperando cotações de rotina. As respostas chegam, mas algo está errado. O estoque é limitado e os períodos de validade são mais curtos, às vezes de apenas algumas horas. Você hesita, pensando em confirmar internamente primeiro.

- O valor cotado não é o valor que você vai pagar: Você volta para emitir o pedido, e o preço já mudou. Não ligeiramente, mas o suficiente para acionar um novo ciclo de aprovação. O que antes era um simples PO agora precisa de escalonamento.

- Compras sem visibilidade completa: Os cronogramas de produção não esperam. Você aprova o preço mais alto, emite o PO, e então vem a resposta: “estoque não mais disponível”.

- A disponibilidade se torna competitiva: O fornecimento ainda existe, mas já não é acessível de forma uniforme. A alocação depende de velocidade e preço. Os compradores já não estão apenas comprando, estão competindo.

Dentro da equipe, a pressão aumenta rapidamente:

- Os compradores continuam atualizando cotações, tentando garantir estoque antes que ele mude novamente.

- Os engenheiros são pressionados a encontrar alternativas, mas os ciclos de validação não se comprimem com facilidade.

- As equipes de planejamento tentam programar a produção com entradas que mudam diariamente.

Mesmo quando os engenheiros qualificam uma alternativa, isso não resolve totalmente o problema, porque o mercado inteiro está mudando ao mesmo tempo. Esse fornecedor alternativo, antes um backup, de repente se torna o novo gargalo. Os lead times se alongam. A capacidade fica mais apertada. Os preços também começam a subir.

O que começa como uma disrupção específica de um fornecedor se transforma em um problema mais amplo de mercado. E a parte mais difícil? Nada quebra de uma vez só. É uma série de pequenas mudanças que se somam a uma pressão constante.

O prêmio de risco geopolítico: como ele aparece nos preços

O impacto mais imediato do impasse não está nas manchetes; ele está aparecendo no comportamento dos preços.

Tradicionalmente, os componentes discretos de potência eram precificados com base na economia de fabricação: custos de wafer, utilização de fabs e ciclos de demanda. Esse modelo já não é suficiente. Agora, o preço reflete incerteza.

O que os compradores estão pagando mudou. Já não é apenas a disponibilidade, mas o risco do que acontece em seguida.

Veja como o prêmio geopolítico está aparecendo na prática:

1. Inflação de preços no mercado spot

Distribuidores e brokers estão elevando os preços spot mesmo quando há estoque disponível. Peças ligadas a cadeias de suprimentos expostas estão sendo cotadas 5-15% acima, com alguns componentes de grau automotivo sendo cotados com mais de 20%. O prêmio reflete uma disrupção antecipada, não uma escassez real.

2. Maior diferença em relação aos preços contratuais

Uma lacuna crescente entre oferta e demanda, estimada em cerca de 3,2% , está empurrando o mercado para contratos mais longos e previsíveis. Mas os acordos de longo prazo estão ficando para trás em relação às mudanças do mercado em tempo real, criando um gap cada vez maior entre o que as equipes de compras esperavam pagar e o que estão recebendo como cotação para escassezes imediatas.

3. Comportamento de formação de estoques

Alguns compradores estão formando estoques de segurança, efetivamente antecipando demanda. Isso aperta a disponibilidade e eleva os custos. O que torna esse ciclo diferente é que ele é impulsionado não apenas por oferta e demanda, mas também por expectativas. O mercado está reagindo ao que pode acontecer em seguida, não apenas às condições atuais.

4. Divergência regional de preços

O mesmo componente agora é precificado de maneira diferente entre regiões, dependendo de restrições comerciais, atrito logístico e risco percebido de abastecimento.

Na prática, o prêmio geopolítico não aparece como um item separado. Ele está embutido em cada cotação, negociação e decisão de sourcing.

É aí que plataformas como Octopart agregam valor nesse ambiente, oferecendo visibilidade não apenas de preços, mas também de diferenças regionais e disponibilidade.

Quem está absorvendo o choque primeiro

O impacto inicial não é distribuído de maneira uniforme. Alguns setores estão expostos mais cedo e de forma mais intensa do que outros.

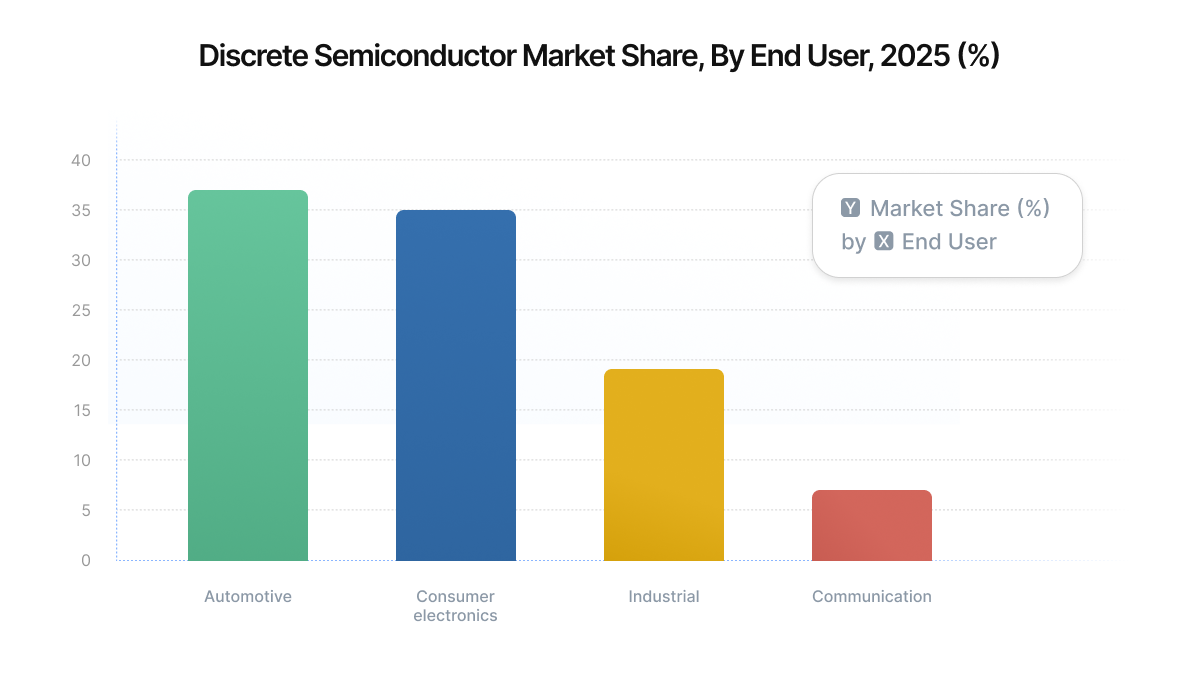

- OEMs automotivos e fornecedores Tier 1: O setor automotivo continua sendo um dos maiores consumidores de semicondutores discretos, respondendo por cerca de 37% da demanda por semicondutores discretos, e continua crescendo com as tendências de EVs e eletrificação. Os ciclos de qualificação automotiva geralmente levam de 6 a 12 meses, tornando difícil uma troca rápida de fornecedor. Como resultado, os compradores automotivos estão absorvendo custos mais altos em vez de arriscar atrasos na produção.

- Fabricantes de equipamentos industriais: Sistemas industriais, incluindo acionamentos de motores, fontes de alimentação e automação fabril, dependem fortemente de componentes discretos de alto volume. Esses compradores são mais flexíveis do que os do setor automotivo, mas ainda enfrentam restrições devido a dependências de projeto e requisitos de certificação.

- Fabricantes por contrato (EMS): Os provedores de EMS ficam entre a volatilidade dos fornecedores e os preços fixos dos clientes. Muitas vezes, são forçados a comprar a preços spot elevados enquanto honram contratos de preço fixo a jusante.

- OEMs menores e startups: Esses players são os mais expostos. Sem acordos de longo prazo ou relacionamentos fortes com fornecedores, são empurrados diretamente para o mercado spot, onde a volatilidade é maior.

Efeitos em cascata para ICs de commodities mais amplos

O que começa nos componentes discretos de potência não fica contido. À medida que o fornecimento aperta e a pressão de preços cresce em torno de players como a Nexperia, o impacto agora está se espalhando por todo o ecossistema mais amplo de componentes.

Essa pressão agora é visível nos seguintes segmentos:

ICs analógicos (TI) já estão vendo uma ampla reprecificação, com aumentos tipicamente na faixa de 10-30%.

ICs analógicos (ADI) estão seguindo um caminho semelhante, com aumentos médios em torno de 15%, com várias peças chegando a 30%.

Fornecedores de MCU / lógica estão entrando em ciclos iniciais de reajuste de preços, especialmente no setor automotivo, com aumentos entre 15-50%, especialmente em componentes de grau automotivo.

Os mercados de memória estão ficando mais apertados, com preços spot subindo mais de 300%, à medida que a capacidade migra para a demanda impulsionada por IA.

Os discretos estão vendo lead times estendidos, agora chegando a 6-8 semanas, impactando particularmente a demanda automotiva e industrial.

Encapsulamento / passivos estão sob pressão de custos, à medida que os custos de metais e OSAT sobem fortemente 60-80%.

O que acontece se os controles de exportação se tornarem mais rígidos ou a governança permanecer dividida?

Se os controles de exportação se tornarem mais rígidos ou a governança permanecer dividida, componentes que são tecnicamente disponíveis podem se tornar comercialmente inacessíveis.

Os lead times podem se estender não por restrições de capacidade, mas por verificações de conformidade, exigências de documentação ou atrasos nos embarques. Em alguns casos, o mesmo part number pode exigir aprovações diferentes dependendo de onde foi fabricado ou montado.

- Fornecedores aprovados podem deixar de ser utilizáveis em todas as regiões.

- O inventário em um local pode não ser transferível para outro.

- Os ciclos de compras ficam mais lentos à medida que a conformidade passa a fazer parte do processo de sourcing.

- Os preços tornam-se menos previsíveis e mais específicos por região.

Conclusão final

A situação da Nexperia é um lembrete de que mesmo os componentes mais comoditizados já não estão mais isolados da geopolítica. Os dispositivos discretos de potência podem não atrair a mesma atenção que nós avançados ou chips de IA, mas sua importância e exposição são igualmente reais.

Para as equipes de engenharia e compras, a conclusão é clara: os preços já não são mais determinados apenas por custo e demanda. Eles são moldados pelo risco. E, cada vez mais, esse risco é geopolítico.

Sobre o autor

Recursos relacionados

Related Technical Documentation

Índice

- Principais Conclusões

- O Que Aconteceu: Uma Linha do Tempo do Impasse

- Como um Fornecimento Estável Se Torna Imprevisível da Noite para o Dia

- O Prêmio de Risco Geopolítico: Como Ele Aparece nos Preços

- 1. Inflação de Preços no Mercado Spot

- 2. Spreads Mais Amplos em Relação aos Preços Contratuais

- 3. Comportamento de Acumulação de Estoque

- 4. Divergência Regional de Preços

- Quem Está Absorvendo o Impacto Primeiro

- Efeitos em Cascata nos CIs de Commodities em Geral

- O Que Acontece Se os Controles de Exportação Se Intensificarem ou a Governança Permanecer Dividida?

- Conclusão Final

Do projeto ao lançamento, sem atritos

- Mantenha as revisões associadas à versão correta

- Reduza a confusão nas transferências e o retrabalho

- Identifique mais cedo os riscos de fornecimento e de lançamento

- Trabalhe sozinho, partilhe quando necessário

Comece

Thank you, you are now subscribed to updates.