AI đã làm đảo lộn thị trường bộ nhớ như thế nào: Bên trong cơn khủng hoảng DRAM & NAND giai đoạn 2024–2026

At a Glance

Khám phá cách các trung tâm dữ liệu AI đã kích hoạt tình trạng khan hiếm DRAM, NAND và HBM giai đoạn 2024–2026, làm thay đổi giá cả, nguồn cung và khả năng sẵn có của các dòng bộ nhớ cũ. Trong suốt kỷ nguyên AI đến năm 2028 trở đi!

Những điểm chính

- Các trung tâm dữ liệu AI đã trở thành khách hàng chính của silicon bộ nhớ, thúc đẩy thay đổi trong việc phân bổ wafer đồng thời trên DRAM, HBM và NAND.

- Chu kỳ cung-cầu lần này là khác biệt. Việc mở rộng fab còn hạn chế, phần lớn sản lượng NAND đã được bán hết, và các hợp đồng HBM kéo dài nhiều năm đồng nghĩa tình trạng thiếu hụt nhiều khả năng sẽ kéo dài đến cuối giai đoạn 2027–2028.

- Các thiết kế legacy và embedded đang chịu ảnh hưởng dây chuyền. DDR3, DDR4 đời đầu và SLC NAND đối mặt với rủi ro EOL gia tăng, thời gian giao hàng dài hơn và giá cả khó dự đoán khi các nhà cung cấp ưu tiên bộ nhớ AI có biên lợi nhuận cao.

Bước ngoặt của bộ nhớ: Từ linh kiện nền thành nút thắt cổ chai

Trong phần lớn kỷ nguyên PC, bộ nhớ chỉ đóng vai trò phía sau hậu trường. Nhưng trong giai đoạn 2024 đến 2026, cục diện đó đã đảo chiều. Bộ nhớ trở thành ràng buộc then chốt trong thiết kế hệ thống, và chi phí của việc “chỉ cần thêm RAM” đã tăng mạnh chỉ trong vài quý.

Giá đã tăng, nguồn cung trở nên khan hiếm hơn, và sản phẩm ngày càng được xuất xưởng với mức bộ nhớ tối thiểu thay vì khoảng dư dả quen thuộc trước đây. Một quá trình tái cân bằng mang tính cấu trúc đang diễn ra về việc ai được phân bổ wafer và vì sao.

Vậy chính xác điều gì đã thay đổi, và vì sao đợt thiếu hụt này lại khác với những lần trước? Chúng tôi sẽ phân tích điều đó tại đây, trong phần đầu của loạt bài gồm hai phần về các lực đang làm gián đoạn nguồn cung bộ nhớ từ máy chủ đám mây cho đến hệ thống nhúng. Phần hai, Thiết kế phần cứng trong bối cảnh thiếu hụt bộ nhớ, sẽ tiếp nối với phần phân tích sâu về các linh kiện bộ nhớ thế hệ mới vừa bắt đầu được đưa vào sản xuất, các dòng sản phẩm chủ lực có thể đặt mua từ nhà phân phối ngay hôm nay, các mẫu thiết kế và chiến lược tìm nguồn cung.

Các trung tâm dữ liệu AI đang tái định hình bức tranh nhu cầu như thế nào

Trong các chu kỳ trước, nhu cầu bộ nhớ được phân bổ khá rộng giữa PC, điện thoại, máy chủ và điện tử tiêu dùng. Cung và cầu lệch pha, giá tăng vọt hoặc giảm sâu, rồi mọi thứ dần bình thường trở lại khi các fab điều chỉnh. Tình trạng thiếu hụt giai đoạn 2024–2026 không diễn ra theo kịch bản này.

Điểm khác biệt nằm ở bên mua. Các trung tâm dữ liệu tập trung vào AI hiện chi phối bức tranh nhu cầu, và các cụm huấn luyện cũng như cụm suy luận của họ cần lượng rất lớn bộ nhớ băng thông cao (HBM) và DRAM thông thường cho mỗi GPU hoặc bộ gia tốc. HBM tiêu tốn năng lực wafer trên mỗi bit nhiều hơn đáng kể so với DRAM tiêu chuẩn, khiến nó cực kỳ hấp dẫn đối với các nhà sản xuất muốn chốt các hợp đồng biên lợi nhuận cao kéo dài nhiều năm với các nhà cung cấp hạ tầng AI.

Một số nhà phân tích hiện ước tính rằng các trung tâm dữ liệu sẽ tiêu thụ tới 70% tổng số chip bộ nhớ cao cấp được sản xuất trong năm 2026, đảo ngược mạnh so với thời kỳ mà thiết bị tiêu dùng chiếm phần lớn các chip loại này. Trong bối cảnh đó, bộ nhớ cho PC và thiết bị di động trở thành mảng phụ, còn trung tâm dữ liệu AI trở thành tâm điểm.

Thế hệ HBM4 được công bố tại CES 2026 cho thấy quy mô của sự dịch chuyển này. SK Hynix đã giới thiệu thiết bị 16 lớp, dung lượng 48 GB, đạt băng thông hơn 2 TB/s, tăng đáng kể hiệu năng so với HBM3 đời đầu dùng trong làn sóng bộ gia tốc AI tạo sinh đầu tiên. Mỗi wafer được đưa vào các stack này là một wafer không còn dùng để sản xuất DDR5 cho chiếc PC tiếp theo của bạn hay LPDDR5X cho điện thoại.

Thiết kế embedded và legacy: Bị siết từ bên sườn

Các thiết kế nhúng và công nghiệp, vốn thường dựa vào các chuẩn DRAM cũ hơn hoặc SLC NAND đã trưởng thành, đang đối mặt với những sức ép riêng. Nhiều sản phẩm trong số này sử dụng DDR3 hoặc DDR4 đời đầu, cùng với NAND flash song song, vốn không còn nằm ở trung tâm lộ trình sản phẩm của các nhà cung cấp nữa.

Khi các nhà sản xuất ưu tiên HBM biên lợi nhuận cao và DRAM cấp máy chủ, họ đang cắt giảm hoặc ngừng các dòng legacy. Phần còn lại mang mức giá cao bất ngờ và thời gian giao hàng dài hơn, dù bản thân công nghệ đã rất trưởng thành.

Theo dõi sát trạng thái vòng đời linh kiện bằng các công cụ như Octopart giúp các nhóm phát hiện thông báo EOL và tình trạng nguồn cung thắt chặt trước khi chúng trở thành tình huống khẩn cấp.

Tiến bộ dưới áp lực: DDR5, LPDDR6, NAND và HBM4

Chính những chuyển đổi công nghệ đang làm nguồn cung cho các thiết kế cũ bị thu hẹp cũng đang tạo ra những đột phá kỹ thuật thực sự. Hiểu cả hai mặt của động lực này là điều quan trọng, vì các tiến bộ đang thay đổi những gì có thể dùng để thiết kế, trong khi kinh tế phân bổ wafer phía sau chúng giải thích vì sao bộ nhớ hàng hóa sẽ chưa thể rẻ hơn trong thời gian tới.

DRAM

Samsung đang sản xuất hàng loạt LPDDR5X DRAM lớp 12 nm mỏng nhất cho thiết bị di động thế hệ tiếp theo, kết hợp hiệu năng cao với hiệu quả năng lượng và đóng gói mỏng phù hợp cho điện thoại cao cấp và thiết bị siêu di động. Các linh kiện LPDDR6 đời đầu còn đẩy băng thông và hiệu quả năng lượng đi xa hơn nữa, nhắm đến AI trên thiết bị và các ứng dụng ô tô. Triển khai LPDDR6 của Samsung đã bắt đầu được ghi nhận tại các sự kiện trong ngành, cho thấy hướng đi của bộ nhớ di động cao cấp.

HBM

Ở đầu phổ HBM, phần giới thiệu HBM4 tại CES 2026 cho thấy các stack bộ nhớ đang trở thành những phân hệ tích hợp cao. Các stack 16 tầng của SK Hynix sử dụng MR-MUF và wafer DRAM siêu mỏng để giữ trong giới hạn chiều cao JEDEC, trong khi Samsung đang hướng tới logic 4 nm của mình (đã bắt đầu sản xuất hàng loạt vào tháng 2 năm 2026) để cải thiện đặc tính nhiệt và hiệu quả năng lượng. Toàn bộ nỗ lực kỹ thuật và năng lực wafer đó đều được nhắm trực tiếp vào các bộ gia tốc AI.

NAND

Ở phía NAND, các nhà cung cấp đang xếp chồng ngày càng nhiều lớp hơn. V-NAND thế hệ thứ 10 với hơn 400 lớp và giao diện khoảng 5,6 GT/s đang được đưa vào thiết kế cho SSD PCIe 5.0 và PCIe 6.0 tương lai phục vụ trung tâm dữ liệu và các trường hợp sử dụng AI. BiCS NAND 332 lớp thế hệ thứ 10 của Kioxia và Sandisk, sử dụng giao diện Toggle DDR 6.0 với tốc độ lên tới 4,8 Gb/s trên mỗi chân, cho thấy NAND băng thông cao đã tiến xa đến mức nào đối với SSD cho trung tâm dữ liệu và doanh nghiệp.

Công nghệ đang tiến bộ, nhưng năng lực sản xuất không theo kịp. Theo EE Times, Samsung và SK Hynix đã cắt giảm sản lượng wafer NAND trong giai đoạn 2024–2025 khi họ theo đuổi HBM và DRAM, và vẫn chưa công bố năng lực NAND mới dù đang kiểm soát hơn một nửa thị trường. Dữ liệu của Omdia cho thấy số wafer NAND của Samsung giảm từ 4,9 triệu (2024) xuống 4,68 triệu (2025), còn của SK Hynix giảm từ 1,9 triệu xuống 1,7 triệu.

Đồng thời, NAND đã trở nên thiết yếu đối với suy luận AI. Khi AI chuyển từ huấn luyện sang phục vụ mô hình, SSD dựa trên NAND nhiều lớp ngày càng trở thành nơi lưu trữ chính cho trọng số mô hình và dữ liệu làm việc. Ban lãnh đạo Kioxia cho biết toàn bộ sản lượng NAND năm 2026 của họ đã được bán hết, BiCS10 đang được kéo sớm từ nửa cuối năm 2027 sang năm 2026, và trong tương lai, gần một nửa nhu cầu NAND của họ có thể đến từ các ứng dụng AI. Các chuyên gia NAND như Kioxia và mảng kinh doanh Sandisk mới tách độc lập, từng bị xem là những bên yếu thế trong một thị trường hàng hóa hóa, nay bất ngờ ở vị thế hưởng lợi từ làn sóng bùng nổ SSD cho AI.

Vì sao sự phục hồi quen thuộc sẽ không đến

Các nhà phân tích ngành chỉ ra mức tăng trưởng nguồn cung DRAM và NAND đến năm 2026 tương đối khiêm tốn so với chuẩn lịch sử. Trong khi đó, nhu cầu vẫn không hề giảm nhiệt. Các kiến trúc mô hình mới, khối lượng công việc suy luận và triển khai AI biên tiếp tục đẩy yêu cầu bộ nhớ tăng lên thay vì đi vào trạng thái ổn định. Các nhà cung cấp HBM4 đang dành một phần đáng kể năng lực wafer cho nhu cầu của Nvidia và các bộ gia tốc khác, và như đã đề cập ở phần trước, các nhà cung cấp NAND như Kioxia đã bán hết sản lượng cho năm 2026.

Vào tháng 12 năm 2025, Micron đã cho thấy tính chất cấu trúc của sự dịch chuyển này khi thông báo rút khỏi mảng tiêu dùng Crucial để hỗ trợ tốt hơn cho “các khách hàng chiến lược lớn hơn”. Một số nhà cung cấp, bao gồm Micron, đã công khai cho biết họ không kỳ vọng tình trạng thiếu hụt RAM cho người tiêu dùng sẽ được cải thiện đáng kể trước khoảng năm 2028, khi năng lực mới và các chuyển đổi quy trình được lên lịch tăng tốc hoàn toàn. Logic tương tự ngày càng áp dụng cho NAND: suy luận AI đang khóa chặt nguồn cung SSD tương lai nhanh gần bằng tốc độ các nhà cung cấp có thể đưa nó lên sản xuất.

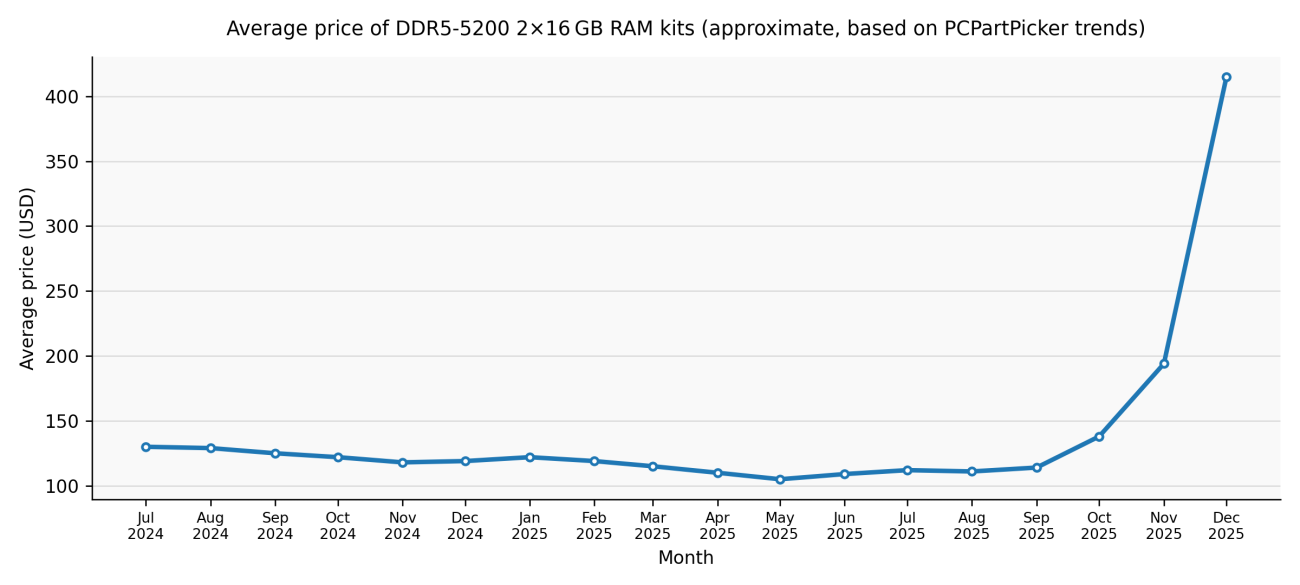

Vào tháng 12 năm 2025, IDC mô tả tình trạng thiếu hụt này là “không chỉ là thiếu hụt mang tính chu kỳ mà còn là sự tái phân bổ chiến lược, có khả năng mang tính lâu dài, đối với năng lực wafer silicon của thế giới.” Vào tháng 2 năm 2026, TrendForce đã điều chỉnh mạnh dự báo giá hợp đồng DRAM thông thường quý 1 năm 2026, từ ước tính trước đó là 55–60% lên 90–95% theo quý. Trong đó, DRAM cho PC (DDR4/DDR5 gộp) được dự báo tăng 105–110% theo quý, lập kỷ lục mới theo quý.

Tiếp theo là gì: Từ hiểu vấn đề đến hành động

Trong Thiết kế phần cứng trong bối cảnh thiếu hụt bộ nhớ, chúng tôi xem xét bảy linh kiện bộ nhớ của làn sóng tiếp theo đang được đưa vào các thiết kế OEM và trung tâm dữ liệu, tám sản phẩm DRAM và flash chủ lực sẵn có từ các nhà phân phối lớn, cùng các hướng dẫn thực tế để làm việc trong những ràng buộc này.

Câu hỏi thường gặp

Vì sao lại thiếu hụt bộ nhớ dù công nghệ DRAM và NAND vẫn liên tục cải thiện?

Tình trạng thiếu hụt hiện nay không xuất phát từ giới hạn công nghệ mà từ kinh tế phân bổ wafer. Tỷ trọng ngày càng lớn của năng lực wafer bộ nhớ toàn cầu đang được chuyển sang bộ nhớ AI có biên lợi nhuận cao, đặc biệt là HBM cho các bộ gia tốc trung tâm dữ liệu. Vì HBM tiêu tốn diện tích wafer trên mỗi bit sử dụng được nhiều hơn đáng kể so với DRAM thông thường, nên mỗi wafer dành cho sản xuất HBM sẽ làm giảm sản lượng DDR4, DDR5, LPDDR và NAND. Với việc mở rộng fab mới còn hạn chế và các hợp đồng cung ứng AI dài hạn khóa chặt năng lực sản xuất, các cải thiện về mật độ bộ nhớ không chuyển hóa thành mức độ sẵn có cao hơn cho các thị trường phổ thông hoặc embedded.

Vì sao đợt thiếu hụt bộ nhớ này lại khác với các chu kỳ trước?

Không giống các chu kỳ bùng nổ-suy giảm trước đây, đợt thiếu hụt này được định hình bởi sự tập trung nhu cầu mang tính cấu trúc thay vì tiêu thụ vượt mức tạm thời. Khối lượng công việc huấn luyện và suy luận AI tiếp tục làm tăng yêu cầu bộ nhớ, trong khi các nhà cung cấp đã chủ động kiềm chế tăng trưởng năng lực. Các hợp đồng HBM kéo dài nhiều năm, sản lượng NAND năm 2026 đã bán hết, và định hướng rõ ràng từ nhà cung cấp rằng chỉ có thể giảm áp lực sau giai đoạn 2027–2028 cho thấy đây là một sự tái phân bổ kéo dài, chứ không phải mất cân bằng ngắn hạn có thể tự điều chỉnh chỉ bằng giá cả.

Điều này tạo ra những rủi ro gì cho các thiết kế nhúng và thiết kế cũ sử dụng DDR3, DDR4 đời đầu hoặc SLC NAND?

Các sản phẩm bộ nhớ thế hệ cũ ngày càng bị các nhà cung cấp lớn xem là không còn mang tính chiến lược. Khi các nhà cung cấp ưu tiên DRAM tiên tiến và HBM, các tiến trình sản xuất cũ phải đối mặt với việc thu hẹp quy mô sản xuất, tăng số lượng đặt hàng tối thiểu, kéo dài thời gian giao hàng và gia tăng rủi ro EOL. Ngay cả khi linh kiện vẫn còn được xem là “đang sản xuất” về mặt kỹ thuật, giá cả cũng trở nên biến động và khả năng cung ứng khó dự đoán. Đối với các nhóm phát triển hệ thống nhúng, điều này làm tăng tầm quan trọng của việc theo dõi vòng đời linh kiện, đa dạng hóa nguồn cung và lập kế hoạch thiết kế lại sớm hơn nhiều trong vòng đời sản phẩm so với các thế hệ trước.

Khi nào các kỹ sư có thể kỳ vọng giá cả và nguồn cung bộ nhớ sẽ trở lại bình thường?

Dựa trên các tuyên bố từ nhà cung cấp và dự báo của các nhà phân tích, khó có khả năng thị trường sẽ được cải thiện đáng kể trước cuối năm 2027 hoặc 2028. Các kế hoạch bổ sung công suất mới, chuyển đổi tiến trình và mở rộng dây chuyền đóng gói cho HBM và NAND tiên tiến đang được triển khai, nhưng sẽ mất nhiều năm mới đi vào hoạt động. Đồng thời, khối lượng công việc suy luận AI đang làm gia tăng nhu cầu đối với cả DRAM và NAND dùng cho SSD, hấp thụ phần lớn công suất tương lai đó. Các kỹ sư nên lập kế hoạch thiết kế với giả định rằng bộ nhớ sẽ tiếp tục là một hạng mục chi phí hệ thống bị hạn chế nguồn cung và có tác động lớn trong phần còn lại của thập kỷ này.

About Author

Related Resources

Related Technical Documentation

Table of Contents

- Những điểm chính

- Bước ngoặt của bộ nhớ: Từ linh kiện nền thành nút thắt cổ chai

- Cách các trung tâm dữ liệu AI tái định hình bức tranh nhu cầu

- Thiết kế nhúng và thiết kế cũ: Bị chèn ép từ bên sườn

- Tiến bộ dưới áp lực: DDR5, LPDDR6, NAND và HBM4

- DRAM

- HBM

- NAND

- Vì sao đợt phục hồi quen thuộc sẽ không quay lại

- Điều gì tiếp theo: Từ thấu hiểu đến hành động

- Câu hỏi thường gặp

- Vì sao lại xảy ra tình trạng thiếu hụt bộ nhớ dù công nghệ DRAM và NAND vẫn liên tục cải tiến?

- Vì sao tình trạng thiếu hụt bộ nhớ lần này lại có cảm giác khác với các chu kỳ trước?

- Điều này tạo ra những rủi ro gì cho các thiết kế nhúng và thiết kế cũ sử dụng DDR3, DDR4 đời đầu hoặc SLC NAND?

- Khi nào các kỹ sư có thể kỳ vọng giá cả và nguồn cung bộ nhớ trở lại bình thường?

Thiết kế đến phát hành, không còn rào cản

- Giữ các bản đánh giá gắn với đúng phiên bản

- Giảm nhầm lẫn khi bàn giao và hạn chế phải làm lại

- Phát hiện sớm hơn các rủi ro về tìm nguồn cung ứng và phát hành

- Làm việc độc lập, chia sẻ khi cần

Bắt đầu

Thank you, you are now subscribed to updates.