Niederlande vs. China: Wie der Nexperia-Konflikt die Preisbildung bei Leistungsdiskreten neu bestimmt

At a Glance

Analysieren Sie, wie sich der Konflikt bei Nexperia auf die Preisgestaltung von Leistungsdiskreten auswirkt. Erfahren Sie, warum geopolitische Risiken zu Verfügbarkeitsproblemen und Beschaffungslücken führen.

Über Jahre hinweg gehörten Leistungs-Halbleiterbauelemente zu den am wenigsten anspruchsvollen Bereichen in der Beschaffung – mit ausgewogenem Angebot, kontrollierten Preisen und verlässlichen Lieferantenverträgen.

Diese Annahme beginnt zu bröckeln.

Der Konflikt um Nexperia hat selbst bei den gängigsten Komponenten einen geopolitischen Risikoaufschlag eingeführt. Spotpreise steigen, Vertragspreise hinken hinterher, und die Verfügbarkeit ist nicht länger garantiert.

Akteure aus der Automobil- und Industriebranche spüren die Auswirkungen bereits, und der Druck beginnt sich auf breitere IC-Kategorien auszuweiten. Wenn die Exportkontrollen weiter verschärft werden, wird dies keine kurzfristige Störung bleiben. Es wird die Art und Weise verändern, wie Risiken entlang der Halbleiter-Lieferkette eingepreist werden.

Die wichtigsten Erkenntnisse

- Die Nexperia-Situation hat einen geopolitischen Risikoaufschlag selbst in die am stärksten standardisierten Komponenten gebracht.

- Spotpreise gehen voran, während Verträge hinterherhinken, wodurch sich die Beschaffungslücken vergrößern.

- Automobil- und Industriekäufer tragen die Auswirkungen zuerst, eingeschränkt durch lange Qualifizierungszyklen und geringe Flexibilität beim Lieferantenwechsel.

- Die Störung bei Nexperia ist nicht länger nur ein Problem eines einzelnen Lieferanten; sie greift bereits auf analoge Bauteile, MCUs, Speicher und passive Komponenten über und signalisiert eine breitere Marktneubewertung.

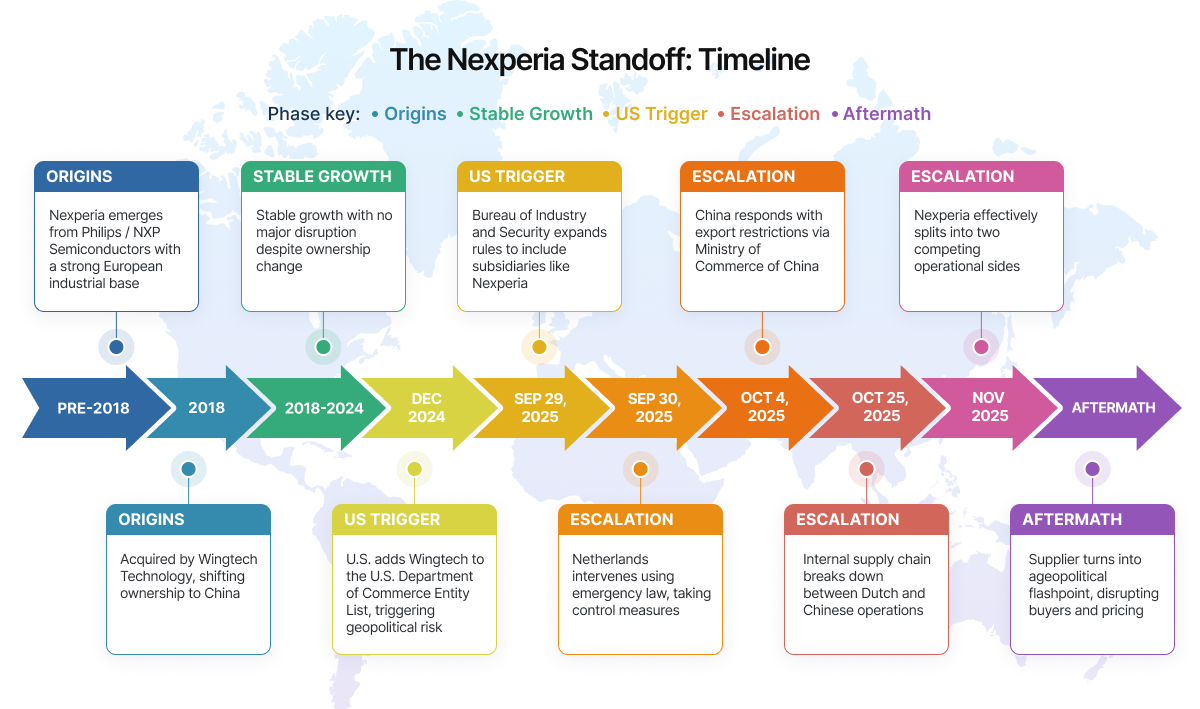

Was passiert ist: Eine Zeitleiste des Konflikts

Um die Preisverschiebung zu verstehen, muss man betrachten, wie schnell aus einem relativ stabilen Lieferanten ein geopolitisches Risikoereignis wurde.

Nexperia war einst Teil von Philips und später von NXP, was dem Unternehmen eine starke europäische Industrieidentität verlieh. 2018 wurde es von Chinas Wingtech Technology übernommen und damit Teil einer chinesisch kontrollierten Gruppe. Mehrere Jahre lang störte dieser Eigentümerwechsel den Betrieb nicht wesentlich.

Nexperia wuchs weiter und erreichte bis 2024 einen Umsatz von 2,06 Milliarden US-Dollar, baute seinen Marktanteil von 8,9 % auf 9,7 % aus, wobei rund 60 % dieses Umsatzes von Kunden aus der Automobilindustrie stammten.

Die Lage änderte sich, als die US-Politik eingriff.

- Dezember 2024 – Die USA setzen Wingtech auf ihre Entity List und schüren damit Sorgen über Chinas Wachstum im Halbleiterbereich.

- 29. September 2025 – Das Bureau of Industry and Security weitete die Exportregeln auf Unternehmen aus, die im Besitz gelisteter Firmen sind, was Nexperia direkt betraf.

- 30. September 2025 – Die Niederlande reagierten schnell und stoppten Wafer-Lieferungen nach China.

- 4. Oktober 2025 – China antwortet mit Exportkontrollen für bestimmte Komponenten und Baugruppen.

Ab diesem Zeitpunkt wurde die Spaltung operativ wirksam. Anfang November war das Unternehmen faktisch gegen sich selbst aufgeteilt. Was zuvor ein einzelner, integrierter Lieferant gewesen war, bestand nun aus zwei unabhängig agierenden Seiten, was Verwirrung und Lieferengpässe für Käufer aus der Automobil- und Industriebranche verursachte.

Wie eine stabile Versorgung über Nacht unberechenbar wird

Wenn Sie in den vergangenen Monaten das Sourcing verantwortet haben, wird Ihnen diese Situation bekannt vorkommen. Sie arbeiten mit einem stabilen Design, qualifizierten Komponenten und einem Lieferanten wie Nexperia, der seit Jahren zuverlässig ist. Die Preise sind vorhersehbar. Die Lieferzeiten sind beherrschbar. Nichts wirkt riskant. Und plötzlich gerät durch den Konflikt um Nexperia alles in Bewegung.

- RFQs verhalten sich nicht mehr normal: Sie versenden Anfragen und erwarten routinemäßige Angebote. Die Antworten kommen zurück, aber etwas stimmt nicht. Die Bestände sind begrenzt und die Gültigkeitszeiträume kürzer, manchmal nur wenige Stunden. Sie zögern, weil Sie denken, dass Sie erst intern abstimmen müssen.

- Was Ihnen angeboten wird, ist nicht das, was Sie zahlen werden: Sie kehren zurück, um die Bestellung auszulösen, und der Preis hat sich bereits verändert. Nicht nur geringfügig, sondern genug, um einen neuen Genehmigungsprozess auszulösen. Was früher eine einfache Bestellung war, muss nun eskaliert werden.

- Einkauf ohne vollständige Transparenz: Produktionszeitpläne warten nicht. Sie genehmigen den höheren Preis, platzieren die Bestellung, und dann kommt die Antwort: „Bestand nicht mehr verfügbar.“

- Verfügbarkeit wird zum Wettbewerbsvorteil: Es gibt weiterhin Angebot, aber es ist nicht mehr gleichmäßig zugänglich. Die Zuteilung hängt von Geschwindigkeit und Preis ab. Käufer beschaffen nicht mehr nur – sie konkurrieren.

Innerhalb des Teams baut sich der Druck schnell auf:

- Einkäufer aktualisieren ständig Angebote, um Bestände zu sichern, bevor sie sich wieder ändern.

- Ingenieure werden dazu gedrängt, Alternativen zu finden, aber Validierungszyklen lassen sich nicht ohne Weiteres verkürzen.

- Planungsteams versuchen, die Produktion mit Eingangsgrößen zu terminieren, die sich täglich ändern.

Selbst wenn Ingenieure eine Alternative qualifizieren, löst das das Problem nicht vollständig, weil sich der gesamte Markt gleichzeitig verschiebt. Dieser alternative Lieferant, einst eine Absicherung, wird plötzlich zum neuen Engpass. Lieferzeiten verlängern sich. Kapazitäten werden knapper. Auch die Preise beginnen zu steigen.

Was als lieferantenspezifische Störung beginnt, wird zu einem breiteren Marktproblem. Und das Schwierigste daran? Nichts bricht auf einmal zusammen. Es ist eine Reihe kleiner Veränderungen, die sich zu konstantem Druck aufsummieren.

Der geopolitische Risikoaufschlag: Wie er sich in der Preisgestaltung zeigt

Die unmittelbarste Auswirkung des Konflikts macht keine Schlagzeilen; sie zeigt sich im Preisverhalten.

Leistungs-Halbleiterbauelemente wurden traditionell auf Basis von Fertigungsökonomie bepreist: Wafer-Kosten, Fab-Auslastung und Nachfragezyklen. Dieses Modell reicht nicht mehr aus. Die Preisgestaltung spiegelt jetzt Unsicherheit wider.

Wofür Käufer zahlen, hat sich verändert. Es geht nicht mehr nur um Verfügbarkeit, sondern um das Risiko dessen, was als Nächstes passiert.

So zeigt sich der geopolitische Aufschlag in der Praxis:

1. Inflation der Spotpreise

Distributoren und Broker erhöhen die Spotpreise, selbst wenn Bestand verfügbar ist. Bauteile, die mit exponierten Lieferketten verbunden sind, werden mit 5–15 % höheren Preisen angeboten; einige Automotive-Komponenten werden mit über 20 % angeboten. Der Aufschlag spiegelt erwartete Störungen wider, nicht tatsächliche Knappheit.

2. Größere Differenzen gegenüber Vertragspreisen

Eine wachsende Angebots-Nachfrage-Lücke von schätzungsweise rund 3,2 % schiebt den Markt in Richtung längerer, besser planbarer Verträge. Doch langfristige Vereinbarungen hinken den Marktbewegungen in Echtzeit hinterher, wodurch sich die Lücke zwischen dem, was Beschaffungsteams zu zahlen erwarteten, und dem, was ihnen bei unmittelbaren Engpässen angeboten wird, vergrößert.

3. Verhalten des Bestandsaufbaus

Einige Käufer bauen Sicherheitsbestände auf und ziehen die Nachfrage damit faktisch vor. Das verknappt die Verfügbarkeit und treibt die Kosten nach oben. Was diesen Zyklus anders macht, ist, dass er nicht nur von Angebot und Nachfrage getrieben wird, sondern auch von Erwartungen. Der Markt reagiert auf das, was als Nächstes passieren könnte, nicht nur auf die aktuellen Bedingungen.

4. Regionale Preisdifferenzierung

Dieselbe Komponente wird jetzt je nach Region unterschiedlich bepreist – abhängig von Handelsbeschränkungen, logistischer Friktion und wahrgenommenem Versorgungsrisiko.

In der Praxis ist der geopolitische Aufschlag kein eigener Posten. Er steckt in jedem Angebot, jeder Verhandlung und jeder Sourcing-Entscheidung.

Genau hier schaffen Plattformen wie Octopart in diesem Umfeld Mehrwert, indem sie nicht nur Einblick in Preise, sondern auch in regionale Unterschiede und Verfügbarkeit bieten.

Wer den Schock zuerst abfedern muss

Die anfänglichen Auswirkungen sind nicht gleichmäßig verteilt. Einige Sektoren sind früher und stärker betroffen als andere.

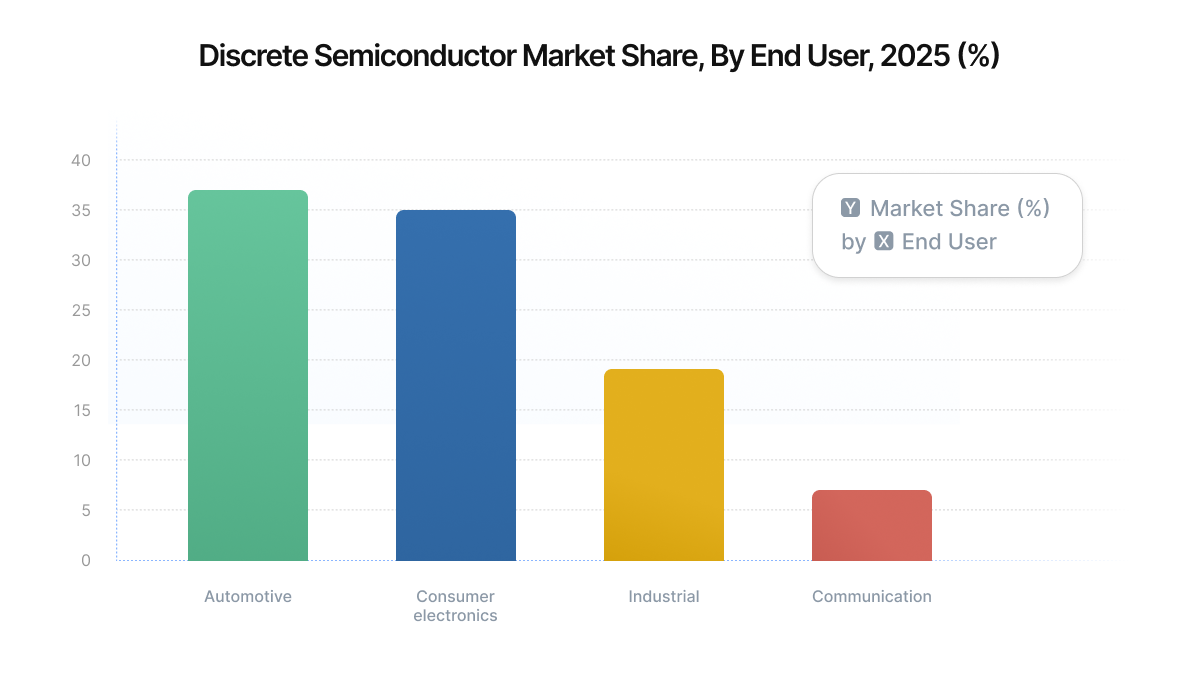

- Automobil-OEMs und Tier-1-Zulieferer: Die Automobilindustrie bleibt einer der größten Abnehmer diskreter Halbleiter und steht für rund 37 % der Nachfrage nach diskreten Halbleitern; mit den Trends zu EVs und Elektrifizierung wächst dieser Anteil weiter. Qualifizierungszyklen in der Automobilindustrie dauern oft 6–12 Monate, was einen schnellen Lieferantenwechsel erschwert. Daher tragen Automobilkäufer eher höhere Kosten, als Produktionsverzögerungen zu riskieren.

- Hersteller von Industrieausrüstung: Industriesysteme, darunter Motorantriebe, Stromversorgungen und Fabrikautomation, sind stark auf diskrete Komponenten in hohen Stückzahlen angewiesen. Diese Käufer sind flexibler als die Automobilindustrie, stehen aber dennoch aufgrund von Designabhängigkeiten und Zertifizierungsanforderungen unter Einschränkungen.

- Auftragsfertiger (EMS): EMS-Anbieter stehen zwischen volatilen Lieferantenbedingungen und festen Kundenpreisen. Sie sind häufig gezwungen, zu erhöhten Spotpreisen einzukaufen, während sie nachgelagerte Festpreisverträge einhalten müssen.

- Kleinere OEMs und Start-ups: Diese Akteure sind am stärksten exponiert. Ohne langfristige Vereinbarungen oder starke Lieferantenbeziehungen werden sie direkt in den Spotmarkt gedrängt, wo die Volatilität am höchsten ist.

Folgewirkungen auf breitere Commodity-IC-Kategorien

Was bei Leistungs-Halbleiterbauelementen beginnt, bleibt nicht isoliert. Da sich das Angebot verknappt und der Preisdruck rund um Akteure wie Nexperia aufbaut, breiten sich die Auswirkungen nun auf das gesamte Komponenten-Ökosystem aus.

Dieser Druck ist jetzt in den folgenden Segmenten sichtbar:

Analoge ICs (TI) werden bereits breit neu bepreist, mit typischen Erhöhungen im Bereich von 10–30 %.

Analoge ICs (ADI) folgen einem ähnlichen Muster, mit durchschnittlichen Erhöhungen von rund 15 %, wobei mehrere Bauteile bis zu 30 %

erreichen.

MCU-/Logik- Lieferanten treten in frühe Preiszyklen ein, insbesondere im Automotive-Bereich, mit Erhöhungen von 15–50 %, vor allem bei Automotive-Komponenten.Speichermärkte ziehen an, wobei Spotpreise um mehr als 300 % steigen, da sich Kapazitäten in Richtung KI-getriebener Nachfrage verlagern.

Diskrete Bauelemente verzeichnen verlängerte Lieferzeiten, die sich nun auf 6–8 Wochen ausdehnen, was insbesondere die Nachfrage aus der Automobil- und Industriebranche betrifft.

Packaging / passive Komponenten stehen unter Kostendruck, da Metall- und OSAT-Kosten stark um 60–80 % steigen.

Was passiert, wenn Exportkontrollen verschärft werden oder die Governance gespalten bleibt?

Wenn Exportkontrollen verschärft werden oder die Governance gespalten bleibt, können Komponenten, die technisch verfügbar sind, kommerziell unzugänglich werden.

Lieferzeiten könnten sich verlängern – nicht wegen Kapazitätsengpässen, sondern aufgrund von Compliance-Prüfungen, Dokumentationsanforderungen oder Versandverzögerungen. In manchen Fällen könnte dieselbe Teilenummer unterschiedliche Genehmigungen erfordern, je nachdem, wo sie gefertigt oder montiert wurde.

- Zugelassene Lieferanten sind möglicherweise nicht länger in allen Regionen nutzbar.

- Bestände an einem Standort lassen sich möglicherweise nicht auf einen anderen übertragen.

- Beschaffungszyklen verlangsamen sich, da Compliance Teil der Beschaffung wird.

- Die Preisgestaltung wird weniger vorhersehbar und stärker regionsspezifisch.

Fazit

Die Situation bei Nexperia erinnert daran, dass selbst die am stärksten standardisierten Komponenten nicht länger von geopolitischen Einflüssen abgeschirmt sind. Leistungsdiskrete Halbleiter erhalten vielleicht nicht die gleiche Aufmerksamkeit wie moderne Fertigungsknoten oder KI-Chips, doch ihre Bedeutung und ihre Anfälligkeit sind genauso real.

Für Engineering- und Beschaffungsteams ist die Schlussfolgerung klar: Die Preisgestaltung wird nicht mehr ausschließlich von Kosten und Nachfrage bestimmt. Sie wird von Risiken geprägt. Und dieses Risiko ist zunehmend geopolitischer Natur.

Über den Autor / über die Autorin

Related Technical Documentation

Ähnliche Resourcen

Inhaltsverzeichnis

- Die wichtigsten Erkenntnisse

- Was passiert ist: Eine Zeitleiste der Pattsituation

- Wie aus stabiler Versorgung über Nacht Unberechenbarkeit wird

- Die geopolitische Risikoprämie: Wie sie sich in der Preisgestaltung zeigt

- 1. Inflation der Spotpreise

- 2. Größere Spannen gegenüber Vertragspreisen

- 3. Verhalten beim Horten von Lagerbeständen

- 4. Regionale Preisdivergenz

- Wer den Schock zuerst auffängt

- Folgewirkungen auf breiter gefasste Commodity-ICs

- Was passiert, wenn Exportkontrollen verschärft werden oder die Governance gespalten bleibt?

- Wichtigstes Fazit

Vom Entwurf bis zur Freigabe – ganz ohne Reibungsverluste

- Prüfungen an die richtige Version binden

- Verwirrung bei Übergaben und Nacharbeit reduzieren

- Beschaffungs- und Freigaberisiken früher erkennen

- Allein arbeiten, bei Bedarf teilen

Erste Schritte

Thank you, you are now subscribed to updates.