Holandia kontra Chiny: jak impas wokół Nexperia zmienia wycenę dyskretnych elementów mocy

At a Glance

Przeanalizuj, jak konflikt z Nexperia wpływa na ceny dyskretnych elementów mocy. Dowiedz się, dlaczego ryzyko geopolityczne powoduje problemy z dostępnością i luki w zaopatrzeniu.

Przez lata elementy mocy dyskretne należały do najmniej problematycznych kategorii w zaopatrzeniu — przy zrównoważonej podaży, kontrolowanych cenach i sprawdzonych umowach z dostawcami.

To założenie zaczyna się jednak rozpadać.

Pat wokół Nexperia dodał geopolityczną premię za ryzyko nawet do najbardziej powszechnych komponentów. Ceny spot rosną, ceny kontraktowe pozostają w tyle, a dostępność nie jest już gwarantowana.

Gracze z branży motoryzacyjnej i przemysłowej już odczuwają skutki, a presja zaczyna przenikać do szerszych kategorii układów scalonych. Jeśli kontrole eksportowe zostaną dalej zaostrzone, nie będzie to krótkotrwałe zakłócenie. Zmieni to sposób wyceny ryzyka w całym łańcuchu dostaw półprzewodników.

Najważniejsze wnioski

- Sytuacja wokół Nexperia wprowadziła geopolityczną premię za ryzyko nawet do najbardziej skomodytyzowanych komponentów.

- Ceny spot wyznaczają kierunek, podczas gdy kontrakty pozostają w tyle, tworząc coraz większe luki zakupowe.

- Nabywcy z branży motoryzacyjnej i przemysłowej jako pierwsi odczuwają skutki, ograniczeni długimi cyklami kwalifikacji i niewielką elastycznością przy zmianie dostawców.

- Zakłócenia dotyczące Nexperia nie są już problemem pojedynczego dostawcy; rozlewają się już na układy analogowe, MCU, pamięci i komponenty pasywne, sygnalizując szersze przeszacowanie rynku.

Co się wydarzyło: oś czasu pata

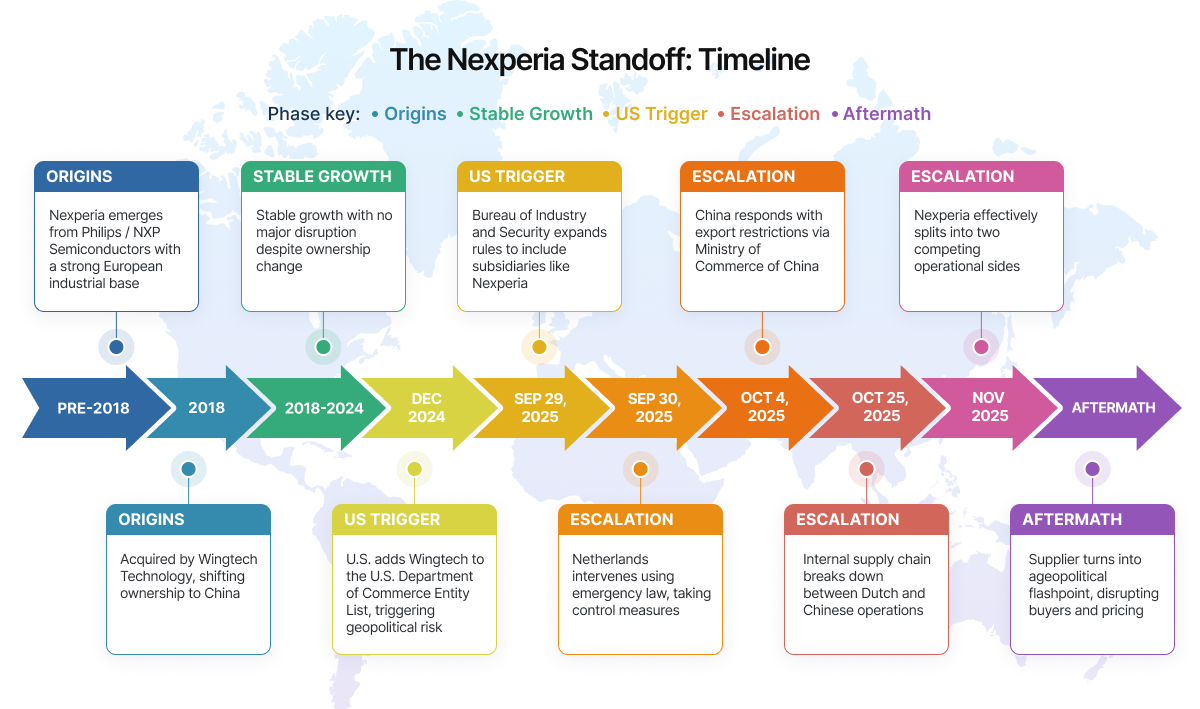

Aby zrozumieć zmianę cen, trzeba przyjrzeć się temu, jak szybko relatywnie stabilny dostawca stał się geopolitycznym źródłem ryzyka.

Nexperia była kiedyś częścią Philips, a później NXP, co nadawało jej silną europejską tożsamość przemysłową. W 2018 roku została przejęta przez chińską firmę Wingtech Technology, trafiając pod kontrolę chińskiej grupy. Przez kilka lat ta zmiana właścicielska nie zakłócała istotnie działalności.

Nexperia nadal rosła, osiągając w 2024 roku przychody na poziomie 2,06 mld USD i zwiększając udział w rynku z 8,9% do 9,7%, przy czym około 60% tych przychodów pochodziło od klientów z branży motoryzacyjnej.

Sytuacja zmieniła się, gdy wkroczyła polityka USA.

- Grudzień 2024 - USA dodają Wingtech do Entity List, wzbudzając obawy o rozwój chińskiego sektora półprzewodników.

- 29 września 2025 - Bureau of Industry and Security rozszerza przepisy eksportowe na firmy należące do podmiotów z listy, bezpośrednio wpływając na Nexperia.

- 30 września 2025 - Niderlandy reagują szybko, wstrzymując wysyłki wafli do Chin.

- 4 października 2025 - Chiny odpowiadają kontrolami eksportowymi dotyczącymi wybranych komponentów i podzespołów

Od tego momentu podział stał się operacyjny. Na początku listopada firma była już de facto podzielona wewnętrznie. To, co wcześniej było jednym, zintegrowanym dostawcą, stało się dwiema stronami działającymi niezależnie, co wywołało zamieszanie i problemy z dostawami dla nabywców z branży motoryzacyjnej i przemysłowej.

Jak stabilne dostawy z dnia na dzień stają się nieprzewidywalne

Jeśli w ostatnich miesiącach zarządzasz sourcingiem, ta sytuacja wyda Ci się znajoma. Pracujesz ze stabilnym projektem, kwalifikowanymi komponentami i dostawcą takim jak Nexperia, który od lat był niezawodny. Ceny są przewidywalne. Terminy realizacji da się kontrolować. Nic nie wydaje się ryzykowne. I nagle wszystko zaczyna się zmieniać z powodu pata wokół Nexperia.

- Zapytania ofertowe przestają zachowywać się normalnie: Wysyłasz zapytania, oczekując standardowych wycen. Odpowiedzi wracają, ale coś jest nie tak. Zapasy są ograniczone, a okresy ważności ofert krótsze — czasem to tylko kilka godzin. Wahasz się, myśląc, że najpierw potwierdzisz wszystko wewnętrznie.

- To, co Ci wyceniono, nie jest tym, co zapłacisz: Wracasz, by złożyć zamówienie, a cena już się zmieniła. Nieznacznie? Nie — na tyle, by uruchomić nowy cykl akceptacji. To, co kiedyś było prostym PO, teraz wymaga eskalacji.

- Zakupy bez pełnej widoczności: Harmonogramy produkcji nie czekają. Akceptujesz wyższą cenę, składasz PO, a potem przychodzi odpowiedź: „brak już dostępnego zapasu”.

- Dostępność staje się konkurencyjna: Podaż nadal istnieje, ale nie jest już równomiernie dostępna. Alokacja zależy od szybkości działania i ceny. Kupujący nie tylko już pozyskują komponenty — oni konkurują.

W zespole presja szybko rośnie:

- Kupcy stale odświeżają oferty, próbując zabezpieczyć zapas, zanim znów się zmieni.

- Inżynierowie są zmuszani do szukania zamienników, ale cykle walidacji nie dają się łatwo skrócić.

- Zespoły planistyczne próbują harmonogramować produkcję na podstawie danych, które zmieniają się codziennie.

Nawet gdy inżynierowie zakwalifikują zamiennik, nie rozwiązuje to w pełni problemu, ponieważ cały rynek przesuwa się w tym samym czasie. Ten alternatywny dostawca, kiedyś będący planem awaryjnym, nagle staje się nowym wąskim gardłem. Terminy realizacji się wydłużają. Dostępna zdolność produkcyjna się kurczy. Ceny również zaczynają rosnąć.

To, co zaczyna się jako zakłócenie dotyczące konkretnego dostawcy, przeradza się w szerszy problem rynkowy. A najtrudniejsze? Nic nie psuje się naraz. To seria drobnych zmian, które składają się na stałą presję.

Geopolityczna premia za ryzyko: jak ujawnia się w cenach

Najbardziej bezpośredni skutek pata nie trafia na nagłówki; widać go w zachowaniach cenowych.

Elementy mocy dyskretne były tradycyjnie wyceniane na podstawie ekonomiki produkcji: kosztów wafli, wykorzystania fabów i cykli popytu. Ten model już nie wystarcza. Ceny odzwierciedlają teraz niepewność.

Zmieniło się to, za co płacą kupujący. To już nie tylko dostępność, ale ryzyko tego, co wydarzy się dalej.

Oto jak geopolityczna premia ujawnia się w praktyce:

1. Inflacja cen spot

Dystrybutorzy i brokerzy podnoszą ceny spot nawet wtedy, gdy zapas jest dostępny. Części powiązane z narażonymi łańcuchami dostaw są wyceniane o 5-15% wyżej, a niektóre komponenty klasy automotive wyceniane są z premią przekraczającą 20%. Ta premia odzwierciedla przewidywane zakłócenia, a nie rzeczywisty niedobór.

2. Szersze rozbieżności względem cen kontraktowych

Rosnąca luka podaży i popytu, szacowana na około 3,2% spycha rynek w stronę dłuższych, bardziej przewidywalnych kontraktów. Jednak umowy długoterminowe pozostają w tyle za zmianami rynkowymi w czasie rzeczywistym, tworząc coraz większą różnicę między tym, ile zespoły zakupowe spodziewały się zapłacić, a tym, co jest im oferowane przy natychmiastowych niedoborach.

3. Gromadzenie zapasów

Niektórzy kupujący budują zapasy bezpieczeństwa, w praktyce przyspieszając popyt. To dodatkowo ogranicza dostępność i podnosi koszty. To, co odróżnia ten cykl, to fakt, że napędza go nie tylko podaż i popyt, ale także oczekiwania. Rynek reaguje na to, co może wydarzyć się dalej, a nie tylko na obecne warunki.

4. Regionalne zróżnicowanie cen

Ten sam komponent jest teraz wyceniany różnie w zależności od regionu, ograniczeń handlowych, tarć logistycznych i postrzeganego ryzyka dostaw.

W praktyce geopolityczna premia nie pojawia się jako osobna pozycja kosztowa. Jest wbudowana w każdą wycenę, negocjację i decyzję sourcingową.

Właśnie tutaj platformy takie jak Octopart zyskują na znaczeniu, oferując w takich warunkach widoczność nie tylko cen, ale także różnic regionalnych i dostępności.

Kto jako pierwszy absorbuje szok

Początkowy wpływ nie rozkłada się równomiernie. Niektóre sektory są narażone wcześniej i silniej niż inne.

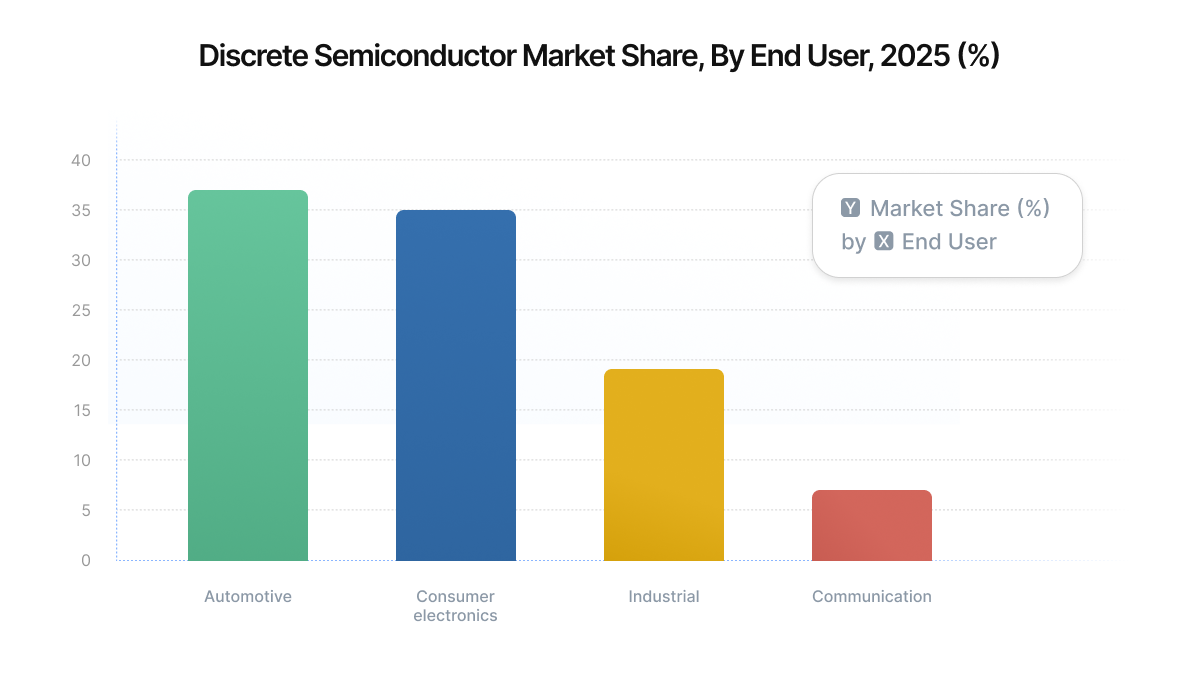

- Motoryzacyjni OEM-i i dostawcy Tier 1: Branża motoryzacyjna pozostaje jednym z największych odbiorców półprzewodników dyskretnych, odpowiadając za około 37% popytu na półprzewodniki dyskretne, i nadal rośnie wraz z trendami EV oraz elektryfikacji. Cykle kwalifikacji w motoryzacji często trwają 6-12 miesięcy, co utrudnia szybką zmianę dostawcy. W efekcie nabywcy z branży motoryzacyjnej absorbują wyższe koszty, zamiast ryzykować opóźnienia produkcji.

- Producenci urządzeń przemysłowych: Systemy przemysłowe, w tym napędy silników, zasilacze i automatyka fabryczna, w dużym stopniu opierają się na wysokowolumenowych komponentach dyskretnych. Ci nabywcy są bardziej elastyczni niż branża motoryzacyjna, ale nadal podlegają ograniczeniom wynikającym z zależności projektowych i wymogów certyfikacyjnych.

- Producenci kontraktowi (EMS): Dostawcy EMS znajdują się pomiędzy zmiennością po stronie dostawców a stałymi cenami dla klientów. Często są zmuszeni kupować po podwyższonych cenach spot, jednocześnie dotrzymując kontraktów o stałej cenie w dalszej części łańcucha.

- Mniejsi OEM-i i startupy: To podmioty najbardziej narażone. Bez umów długoterminowych i silnych relacji z dostawcami trafiają bezpośrednio na rynek spot, gdzie zmienność jest najwyższa.

Efekty domina w szerszych kategoriach układów scalonych typu commodity

To, co zaczyna się od elementów mocy dyskretnych, nie pozostaje odizolowane. W miarę jak podaż się kurczy, a presja cenowa narasta wokół graczy takich jak Nexperia, wpływ rozprzestrzenia się już na cały szerszy ekosystem komponentów.

Ta presja jest już widoczna w następujących segmentach:

Układy analogowe (TI) już doświadczają szerokiego przeszacowania cen, ze wzrostami zwykle w zakresie 10-30%.

Układy analogowe (ADI) podążają podobną ścieżką, ze średnimi wzrostami na poziomie około 15%, a w przypadku kilku części sięgającymi nawet 30%.

Dostawcy MCU / logiki wchodzą we wczesne cykle podwyżek cen, szczególnie w motoryzacji, gdzie wzrosty sięgają 15-50%, zwłaszcza dla komponentów klasy automotive.

Rynki pamięci się zacieśniają, a ceny spot skaczą o ponad 300%, ponieważ moce produkcyjne przesuwają się w stronę popytu napędzanego przez AI.

Elementy dyskretne notują wydłużone terminy realizacji, które sięgają obecnie 6-8 tygodni, szczególnie wpływając na popyt w branży motoryzacyjnej i przemysłowej.

Obudowy / komponenty pasywne znajdują się pod presją kosztową, ponieważ ceny metali i koszty OSAT gwałtownie rosną — nawet o 60-80%.

Co się stanie, jeśli kontrole eksportowe zostaną zaostrzone lub podział zarządzania się utrzyma?

Jeśli kontrole eksportowe zostaną dalej zaostrzone lub podział zarządzania się utrzyma, komponenty, które są technicznie dostępne, mogą stać się komercyjnie niedostępne.

Terminy realizacji mogą się wydłużyć nie z powodu ograniczeń zdolności produkcyjnych, lecz przez kontrole zgodności, wymagania dokumentacyjne lub opóźnienia wysyłek. W niektórych przypadkach ten sam numer części może wymagać różnych zgód w zależności od miejsca produkcji lub montażu.

- Zatwierdzeni dostawcy mogą nie być już użyteczni we wszystkich regionach.

- Zapasy w jednej lokalizacji mogą nie być możliwe do przeniesienia do innej.

- Cykle zakupowe spowalniają, ponieważ zgodność z przepisami staje się częścią procesu zaopatrzenia.

- Ceny stają się mniej przewidywalne i bardziej zależne od regionu.

Najważniejszy wniosek

Sytuacja Nexperia przypomina, że nawet najbardziej skomodytyzowane komponenty nie są już odizolowane od geopolityki. Elementy dyskretne mocy mogą nie przyciągać takiej samej uwagi jak zaawansowane węzły technologiczne czy układy AI, ale ich znaczenie i podatność na wpływy są równie realne.

Dla zespołów inżynieryjnych i zakupowych wniosek jest jasny: ceny nie są już kształtowane wyłącznie przez koszty i popyt. Kształtuje je ryzyko. A coraz częściej ryzyko to ma charakter geopolityczny.

About Author

Powiązane zasoby

Related Technical Documentation

Spis treści

- Kluczowe wnioski

- Co się wydarzyło: oś czasu impasu

- Jak stabilne dostawy z dnia na dzień stają się nieprzewidywalne

- Geopolityczna premia za ryzyko: jak przekłada się na ceny

- 1. Inflacja cen spot

- 2. Szersze rozpiętości względem cen kontraktowych

- 3. Zachowania polegające na gromadzeniu zapasów

- 4. Regionalne zróżnicowanie cen

- Kto jako pierwszy odczuwa skutki wstrząsu

- Efekty domina w szerszym segmencie standardowych układów scalonych

- Co się stanie, jeśli kontrola eksportu zostanie zaostrzona lub podział w zarządzaniu się utrzyma?

- Końcowy wniosek

Od projektu do wydania, bez zbędnych przeszkód

- Powiąż przeglądy z właściwą wersją

- Ogranicz niejasności przy przekazywaniu i konieczność poprawek

- Wcześniej wykrywaj ryzyko związane z zaopatrzeniem i wydaniem

- Pracuj samodzielnie, udostępniaj w razie potrzeby

Rozpocznij

Thank you, you are now subscribed to updates.