オランダ対中国:Nexperiaを巡る対立がパワー・ディスクリートの価格をどう変えているのか

At a Glance

Nexperiaの対立がパワーディスクリートの価格にどのような影響を与えているのかを分析し、地政学的リスクがなぜ供給可能性の問題や調達ギャップを引き起こしているのかを明らかにします。

長年にわたり、パワーディスクリートは調達において最も難易度の低い部品の一つでした。供給は安定し、価格も管理され、信頼できるサプライヤー契約も整っていました。

しかし、その前提が崩れ始めています。

Nexperiaをめぐる対立により、ごく一般的な部品にさえ地政学的リスク・プレミアムが上乗せされるようになりました。スポット価格は上昇し、契約価格は追随できず、供給の確実性も失われつつあります。

自動車および産業機器分野の企業はすでにその影響を受けており、その圧力はより広範なICカテゴリにも広がり始めています。輸出規制がさらに強化されれば、これは短期的な混乱では済みません。半導体サプライチェーン全体で、リスクの価格付けのあり方そのものが変わることになります。

主なポイント

- Nexperiaをめぐる状況により、最もコモディティ化された部品でさえ地政学的リスク・プレミアムが持ち込まれました。

- スポット価格が先行し、契約価格は遅れて追随するため、調達面のギャップが拡大しています。

- 自動車および産業機器のバイヤーが最初に影響を受けており、長い認定サイクルとサプライヤー切り替えの柔軟性の低さによって制約されています。

- Nexperiaでの混乱はもはや単一サプライヤーの問題ではなく、すでにアナログ、MCU、メモリ、受動部品にまで波及しており、今後さらに広範な市場価格の再評価が進む兆候となっています。

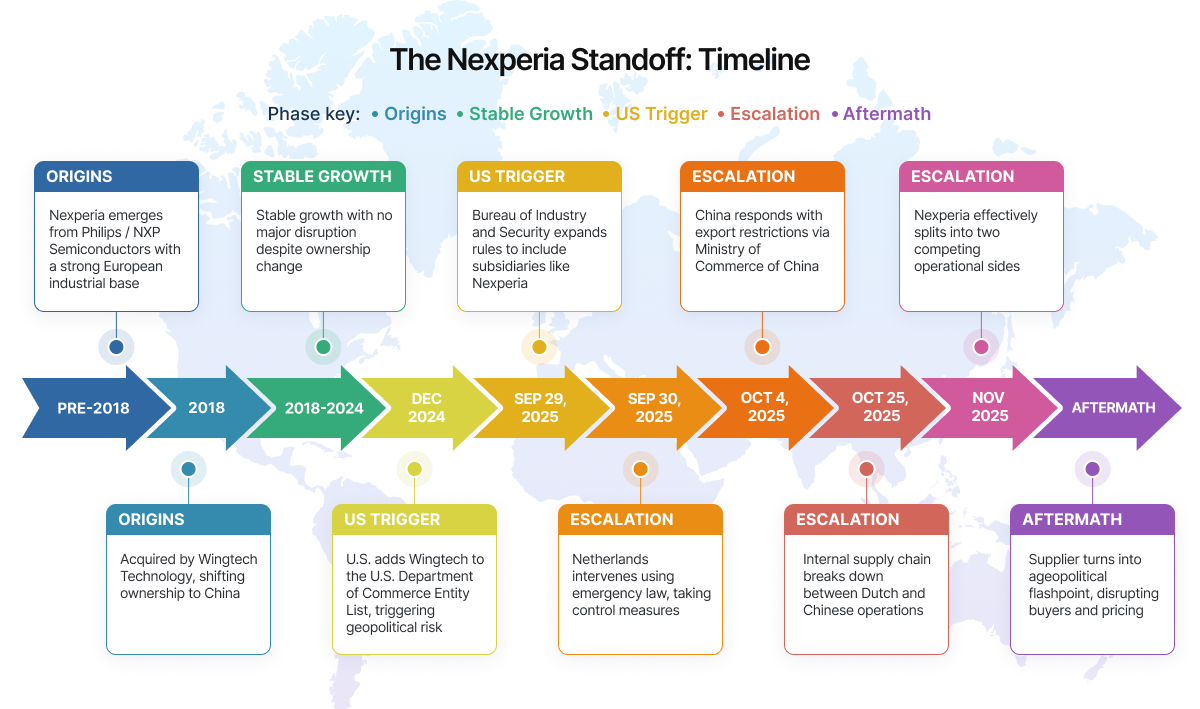

何が起きたのか:対立のタイムライン

価格変動を理解するには、比較的安定していたサプライヤーが、いかに急速に地政学的リスク事象へと変化したかを見る必要があります。

NexperiaはかつてPhilips、その後NXPの一部であり、強い欧州の産業的アイデンティティを持っていました。2018年に中国のWingtech Technologyに買収され、中国が支配する企業グループの傘下に入りました。数年間、この所有構造の変化が事業運営に重大な混乱をもたらすことはありませんでした。

Nexperiaは成長を続け、2024年には売上高20億6,000万ドルに達し、市場シェアも8.9%から9.7%へ拡大しました。その売上高の約60%は自動車顧客によるものでした。

状況が変わったのは、米国の政策介入が始まってからです。

- 2024年12月 - 米国がWingtechをEntity Listに追加し、中国の半導体産業の成長に対する懸念が高まりました。

- 2025年9月29日 - 産業安全保障局(Bureau of Industry and Security)が、リスト掲載企業が所有する会社にも輸出規則を拡大適用し、Nexperiaに直接影響が及びました。

- 2025年9月30日 - オランダは迅速に反応し、中国向けウェハ出荷を停止しました。

- 2025年10月4日 - 中国は一部の部品およびサブアセンブリに対する輸出規制で応じました。

この時点から分断は実務レベルのものとなりました。11月初旬までに、同社は事実上、内部で分裂した状態になっていました。かつては単一の統合サプライヤーだったものが、今や独立して動く二つの側面に分かれ、自動車および産業機器のバイヤーに混乱と供給上の課題をもたらしています。

安定供給が一夜にして予測不能になる仕組み

ここ数カ月にわたり調達を担当してきた方であれば、この状況には覚えがあるはずです。設計は安定しており、部品は認定済み、Nexperiaのようなサプライヤーも長年信頼できる存在でした。価格は予測可能で、リードタイムも管理でき、リスクを感じることはほとんどありませんでした。ところが、Nexperiaをめぐる対立によって、すべてが突然動き始めます。

- RFQの挙動が通常ではなくなる: いつも通りの見積もりを想定して依頼を出します。回答は返ってきますが、どこかおかしい。在庫は限られ、有効期限も短く、時には数時間しかありません。社内確認を先にしようと少しためらいます。

- 提示価格が実際の支払価格ではない: 発注しようとして戻ると、価格はすでに変わっています。わずかな変動ではなく、新たな承認プロセスが必要になるほどの変化です。以前は簡単なPOで済んでいたものが、今ではエスカレーションが必要になります。

- 十分な可視性がないまま購買を進める: 生産スケジュールは待ってくれません。高くなった価格を承認してPOを発行すると、返ってくるのは「在庫はもうありません」という回答です。

- 供給可能性が競争要因になる: 供給自体は存在していても、もはや均等にアクセスできるわけではありません。配分はスピードと価格次第です。バイヤーはもはや単に調達しているのではなく、競争しているのです。

チーム内では、すぐにプレッシャーが高まります。

- バイヤーは、在庫が再び動く前に確保しようと、見積もりを何度も更新します。

- エンジニアは代替品を探すよう迫られますが、検証サイクルは簡単には短縮できません。

- 計画部門は、日々変わる前提条件の中で生産計画を立てようとします。

たとえエンジニアが代替品を認定できたとしても、それで問題が完全に解決するわけではありません。市場全体が同時に動いているからです。かつてはバックアップだった代替サプライヤーが、突然新たなボトルネックになります。リードタイムは延び、供給能力は逼迫し、価格も上がり始めます。

サプライヤー固有の混乱として始まったものが、より広範な市場問題へと変わっていきます。そして最も厄介なのは何か。すべてが一度に壊れるわけではないという点です。小さな変化が積み重なり、絶え間ない圧力になっていくのです。

地政学的リスク・プレミアム:価格にどう現れるか

この対立の最も直接的な影響は、見出しを飾るようなものではなく、価格の振る舞いに表れています。

パワーディスクリートの価格は、従来、ウェハコスト、ファブ稼働率、需要サイクルといった製造経済に基づいて決まっていました。しかし、そのモデルだけではもはや不十分です。今の価格には不確実性が織り込まれています。

バイヤーが支払っている対象は変わりました。単なる供給可能性ではなく、その次に何が起きるかというリスクに対して支払っているのです。

実際には、地政学的プレミアムは次のような形で現れています。

1. スポット価格の上昇

在庫がある場合でも、ディストリビュータやブローカーはスポット価格を引き上げています。影響を受けるサプライチェーンにひもづく部品は、5~15%高い価格で見積もられており、一部の車載グレード部品では20%超の見積もりも出ています。このプレミアムは実際の不足ではなく、予想される混乱を反映したものです。

2. 契約価格との差の拡大

推定で約3.2%の需給ギャップ拡大により、市場はより長期で予測可能な契約へと向かっています。しかし、長期契約はリアルタイムの市場変動に追いついておらず、調達チームが想定していた支払額と、足元の不足に対して提示される価格との間にギャップが広がっています。

3. 在庫積み増し行動

一部のバイヤーは安全在庫を積み増しており、実質的に需要を前倒ししています。これが供給可能性をさらに引き締め、コストを押し上げています。このサイクルがこれまでと異なるのは、単に需給だけでなく、期待によっても動いていることです。市場は現在の状況だけでなく、次に起こり得ることに反応しています。

4. 地域間の価格乖離

同じ部品でも、貿易規制、物流上の摩擦、認識される供給リスクに応じて、地域ごとに価格が異なるようになっています。

実際には、地政学的プレミアムは独立した費目として現れるわけではありません。あらゆる見積もり、交渉、調達判断の中に埋め込まれています。

このような環境では、Octopartのようなプラットフォームが価値を発揮します。価格だけでなく、地域差や供給可能性に関する可視性も提供するからです。

最初に打撃を吸収しているのは誰か

初期の影響は均等には分布しません。ある分野は、他よりも早く、より大きな影響を受けます。

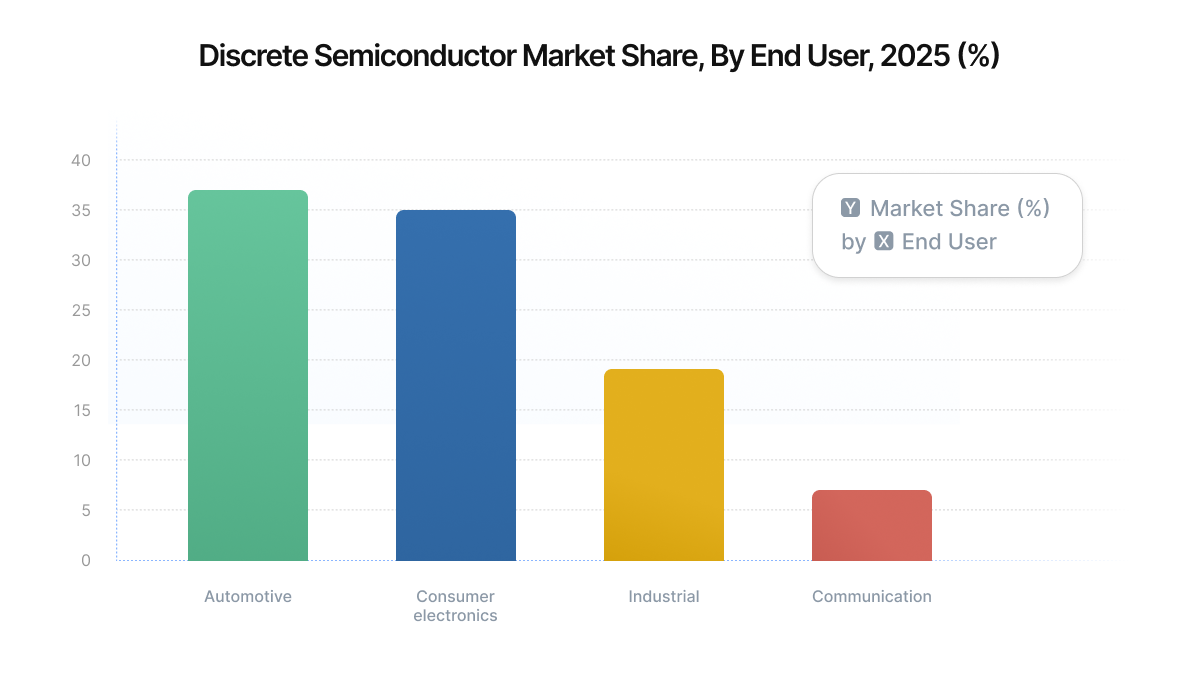

- 自動車OEMおよびTier 1サプライヤー:自動車分野は依然としてディスクリート半導体の最大消費分野の一つであり、ディスクリート半導体需要の約37%を占めています。さらにEV化・電動化の流れにより成長も続いています。 車載向けの認定サイクルは通常6~12カ月かかるため、サプライヤーの迅速な切り替えは困難です。その結果、自動車分野のバイヤーは生産遅延のリスクを避けるため、コスト上昇を受け入れています。

- 産業機器メーカー:

モータードライブ、電源、ファクトリーオートメーションを含む産業システムは、高数量のディスクリート部品に大きく依存しています。これらのバイヤーは自動車分野より柔軟性はあるものの、設計依存性や認証要件による制約に依然として直面しています。 - 受託製造業者(EMS):EMSプロバイダーは、サプライヤーの変動性と顧客への固定価格の間に立たされています。多くの場合、下流では固定価格契約を守りながら、上流では上昇したスポット価格で調達せざるを得ません。

- 小規模OEMおよびスタートアップ:これらのプレーヤーが最も大きな影響を受けます。長期契約や強固なサプライヤー関係を持たないため、変動性が最も高いスポット市場へ直接押し出されるからです。

より広範なコモディティICへの波及効果

パワーディスクリートで始まったことは、そこで収まりません。Nexperiaのような企業をめぐって供給が引き締まり、価格圧力が高まるにつれ、その影響はより広い部品エコシステム全体へと広がっています。

この圧力は、現在次のセグメントで見られます。

アナログIC(TI)ではすでに広範な価格改定が進んでおり、通常10~30%の上昇が見られます。

アナログIC(ADI)も同様の動きを示しており、平均上昇率は約15%、一部の部品では30%に達しています。

MCU / ロジックのサプライヤーは、特に車載分野で早期の価格改定サイクルに入りつつあり、上昇率は15~50%に達しています。特に車載グレード部品で顕著です。

メモリ市場は逼迫しており、AI主導の需要へと生産能力がシフトする中で、スポット価格は300%超も跳ね上がっています。

ディスクリートではリードタイムが延長しており、現在は6~8週間に達し、とりわけ自動車および産業向け需要に影響しています。

パッケージング / 受動部品は、金属価格およびOSATコストが急上昇し60~80%ているため、コスト圧力を受けています。

輸出規制がさらに強化される、または統治の分断状態が続いた場合はどうなるか

輸出規制がさらに強化される、あるいは統治の分断状態が続く場合、技術的には入手可能な部品であっても、商業的にはアクセス不能になる可能性があります。

リードタイムは、生産能力の制約ではなく、コンプライアンス確認、文書要件、または出荷遅延のために延びる可能性があります。場合によっては、同じ品番であっても、どこで製造または組み立てらある拠点の在庫は、別の拠点へ移管できない場合があります。

最終的なポイント

Nexperiaの状況は、最もコモディティ化された部品でさえ、もはや地政学の影響を免れないことを示しています。パワー・ディスクリートは、先端ノードやAIチップほど注目を集めないかもしれませんが、その重要性とリスクへのさらされ方は同じくらい現実的です。

エンジニアリングおよび調達チームにとっての教訓は明確です。価格はもはや、コストと需要だけで決まるものではありません。価格はリスクによって左右されます。そして、そのリスクはますます地政学的なものになっています。

筆者について

Related Technical Documentation

関連リソース

目次

設計からリリースまで、摩擦なく。

- レビューを適切なバージョンに紐づけ

- 引き継ぎ時の混乱や手戻りを削減

- 調達やリリースのリスクを早期に発見

- 必要に応じて共有しながら、1人でも作業可能

はじめに

Thank you, you are now subscribed to updates.