AIがメモリ市場を揺るがした理由:2024~2026年のDRAM・NAND逼迫の内幕

At a Glance

AIデータセンターが2024~2026年のDRAM、NAND、HBMの逼迫をどのように引き起こし、価格、供給、そしてレガシーメモリの入手性を再編したのかを解説します。2028年以降のAI時代まで見据えて!

要点

- AIデータセンターはメモリ半導体の主要顧客となり、DRAM、HBM、NAND全体にわたるウェハ配分の変化を同時に引き起こしています。

- 今回の需給サイクルはこれまでとは異なります。ファブ増設が限定的で、NAND生産の大半がすでに売り切れ、HBMは複数年契約で押さえられているため、この不足は2027年後半から2028年まで続く可能性が高いです。

- そのしわ寄せを受けているのがレガシー設計や組み込み設計です。DDR3、初期のDDR4、SLC NANDでは、ベンダーが高利益率のAI向けメモリを優先することで、EOLリスクの上昇、リードタイムの長期化、価格の予測困難化が進んでいます。

メモリ市場のどんでん返し:脇役部品からボトルネックへ

PC時代の大半において、メモリは裏方の存在でした。しかし2024年から2026年にかけて、その構図は一変しました。メモリはシステム設計を縛る制約条件となり、「RAMを少し増やせばよい」という発想のコストは、わずか数四半期で急激に上昇しました。

価格は上昇し、入手性は悪化し、製品は従来のような余裕を持った容量ではなく、必要最小限のメモリ構成で出荷されるケースが増えています。いま起きているのは、誰がどのような理由でウェハを確保するのかという構造的な再配分です。

では実際に何が変わり、なぜ今回の不足は過去の不足とは違って感じられるのでしょうか。本稿では、クラウドサーバーから組み込みシステムに至るまでメモリ供給を揺るがしている要因を扱う2部構成シリーズの第1回として、それを解き明かします。第2回のメモリ不足下でのハードウェア設計では、これを踏まえて、立ち上がりつつある次世代メモリ部品、現在ディストリビュータから注文可能な主力製品、設計パターン、そして調達戦略を詳しく掘り下げます。

AIデータセンターが需要構造を書き換える

これまでのサイクルでは、メモリ需要はPC、スマートフォン、サーバー、民生機器に広く分散していました。需給がずれ、価格が急騰または下落し、その後ファブ側の調整によって正常化する、という流れです。しかし2024年から2026年の不足は、この筋書きに従っていません。

違いを生んでいるのは、誰が買っているかです。現在ではAI中心のデータセンターが需要全体を支配しており、その学習クラスターや推論ファームでは、GPUやアクセラレータ1基あたりに膨大な量の高帯域幅メモリ(HBM)と従来型DRAMが必要です。HBMは標準的なDRAMに比べてビット当たりで大幅に多くのウェハ容量を消費するため、AIインフラ事業者との高利益率な複数年契約を確保したいメーカーにとって極めて魅力的です。

一部のアナリストは、2026年にはデータセンターが高性能メモリチップ全体の最大70%を消費すると見積もっています。これは、かつてこうしたチップの大半を民生機器が占めていた時代からの大きな逆転です。この環境では、PC向けやモバイル向けメモリは副業となり、AIデータセンターが主戦場になります。

CES 2026で披露されたHBM4世代は、この変化の規模をよく示しています。SK hynixは、2 TB/s超を実現する16層・48 GBのデバイスを公開し、第1世代の生成AIアクセラレータで使われた初期HBM3に比べて性能を大きく引き上げました。こうしたスタックに投入されるウェハ1枚ごとに、次のPC向けDDR5やスマートフォン向けLPDDR5Xの生産余地は減っていきます。

組み込み設計とレガシー設計:側面から圧迫される領域

古いDRAM規格や成熟したSLC NANDに依存することの多い組み込み設計や産業機器設計も、独自の逆風に直面しています。これらの製品の多くは、DDR3や初期DDR4、さらにパラレルNANDフラッシュを使用していますが、こうした製品はもはやベンダーのロードマップの中心ではありません。

メーカーが高利益率のHBMやサーバー向けDRAMを優先するにつれ、レガシー製品ラインは縮小または廃止されつつあります。残った製品も、技術自体は成熟しているにもかかわらず、予想外に高価でリードタイムも長くなっています。

Octopartのようなツールで部品ライフサイクルの状態を継続的に監視すれば、EOL告知や供給逼迫を緊急事態になる前に察知しやすくなります。

圧力下で進む進化:DDR5、LPDDR6、NAND、HBM4

古い設計への供給を細らせているのと同じ技術移行が、実際には本物の技術的ブレークスルーも生み出しています。この動きの両面を理解することは重要です。というのも、技術進歩は設計に使える選択肢を変える一方で、その背後にあるウェハ経済性こそが、汎用メモリが当面安くならない理由を説明しているからです。

DRAM

Samsungは、次世代モバイル機器向けに最薄の12nmクラスLPDDR5X DRAMを量産しており、高性能と省電力性に加え、プレミアムスマートフォンや超薄型モバイル機器に適した薄型パッケージを実現しています。初期のLPDDR6製品は、帯域幅とエネルギー効率をさらに押し上げ、オンデバイスAIや車載用途を狙っています。SamsungのLPDDR6実装は業界イベントでも注目を集めており、高性能モバイルメモリの方向性を示しています。

HBM

HBMの領域では、CES 2026におけるHBM4の報道からも分かるように、メモリスタックは高度に統合されたサブシステムになりつつあります。SK hynixの16段スタックは、JEDECの高さ制限内に収めるためにMR-MUFと超薄型DRAMウェハを採用しています。一方Samsungは、熱特性とエネルギー効率の改善に向けて、4nmロジックの活用を視野に入れています(これは2026年2月に量産開始)。こうした技術開発努力とウェハ容量は、明確にAIアクセラレータ向けに振り向けられています。

NAND

NAND分野では、ベンダー各社が積層数をさらに増やしています。400層超、約5.6 GT/sのインターフェースを持つ第10世代V-NANDは、データセンターやAI用途向けのPCIe 5.0および将来のPCIe 6.0 SSDへの採用が進んでいます。KioxiaとSandiskの第10世代332層BiCS NANDは、Toggle DDR 6.0インターフェースを用いてピン当たり最大4.8 Gb/sを実現しており、データセンター向けおよびエンタープライズ向けSSDにおける高帯域幅NANDの進化を示しています。

技術は進歩していますが、供給能力はそれに追いついていません。EE Timesによると、SamsungとSK hynixは2024年から2025年にかけてHBMとDRAMを優先するためNANDウェハ出力を削減しており、市場の過半を握っているにもかかわらず、新たなNAND増産計画は発表していません。Omdiaのデータでは、SamsungのNANDウェハは490万枚(2024年)から468万枚(2025年)へ、SK hynixは190万枚から170万枚へ減少しています。

同時に、NANDはAI推論にとって重要な存在になっています。AIが学習からサービス提供へ移るにつれ、高積層NANDを搭載したSSDが、モデル重みや作業データの主要ストレージになりつつあります。Kioxiaの経営陣は、2026年のNAND生産分はすでに全量売約済みであり、BiCS10の投入時期を2027年下期から2026年へ前倒しし、将来的にはNAND需要のほぼ半分がAI用途から来る可能性があると述べています。かつてコモディティ化した市場の劣勢プレーヤーと見なされていたKioxiaや、新たに独立したSandisk事業は、AI向けSSDブームの勝者として急浮上しています。

なぜ通常の回復が来ないのか

業界アナリストは、2026年までのDRAMおよびNAND供給成長率が、過去の標準と比べて比較的控えめだと指摘しています。一方で需要は衰えていません。新しいモデルアーキテクチャ、推論ワークロード、エッジAI展開によって、メモリ要件は頭打ちになるどころか増え続けています。HBM4サプライヤーはNvidiaなどのアクセラレータ需要に相当量のウェハ容量を割り当てており、前節で触れたように、KioxiaのようなNANDベンダーも2026年分を売り切っています。

2025年12月、Micronはこの構造変化の性質を示すものとして、Crucialのコンシューマ事業からの撤退を発表し、「より大規模で戦略的な顧客」への対応を強化するとしました。Micronを含む一部サプライヤーは、消費者向けRAM不足が大きく緩和するのは、新規能力増強とプロセス移行が本格立ち上がりする2028年頃まで見込めないと公言しています。同じ論理はNANDにもますます当てはまります。AI推論が、ベンダーが供給を立ち上げるそばから将来のSSD級供給を囲い込んでいるのです。

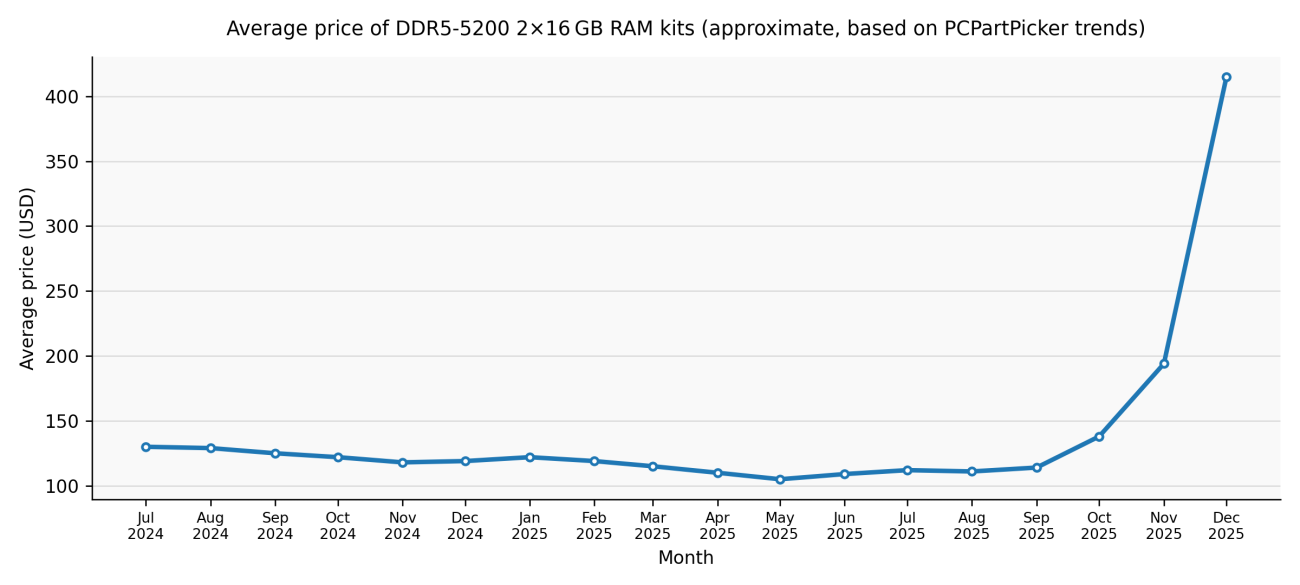

2025年12月、IDCはこの不足を「単なる循環的な不足ではなく、世界のシリコンウェハ容量の恒久的かつ戦略的な再配分となる可能性がある」と位置づけました。2026年2月には、TrendForceが2026年第1四半期の従来型DRAM契約価格予測を大幅に上方修正し、前回予測の前四半期比55~60%上昇から、90~95%上昇へ引き上げました。その内訳では、PC DRAM(DDR4/DDR5の加重平均)は前四半期比105~110%上昇と予測され、四半期ベースで過去最高を更新する見込みでした。

次に来るもの:理解から行動へ

メモリ不足下でのハードウェア設計では、OEMおよびデータセンター設計に立ち上がりつつある次世代メモリ部品7種、大手ディストリビュータから容易に入手できる主力DRAMおよびフラッシュ製品8種、そしてこうした制約下で設計を進めるための具体的な実践指針を紹介します。

よくある質問

DRAMやNANDの技術が進歩し続けているのに、なぜメモリ不足が起きているのですか?

現在の不足は技術的限界によるものではなく、ウェハ配分の経済性によって生じています。世界のメモリ用ウェハ容量のうち、増加する割合が高利益率のAI向けメモリ、特にデータセンター向けアクセラレータ用HBMへ振り向けられています。HBMは従来型DRAMに比べ、実用ビット当たりで大幅に多くのウェハ面積を消費するため、HBM生産に割り当てられたウェハ1枚ごとに、DDR4、DDR5、LPDDR、NANDの生産量は減少します。新規ファブ増設が限られ、長期のAI向け供給契約によって能力が固定されているため、メモリ密度が向上しても、それが主流市場や組み込み市場での供給増加にはつながりません。

なぜ今回のメモリ不足は過去のサイクルと違って感じられるのですか?

過去の好況・不況サイクルとは異なり、今回の不足は一時的な過剰消費ではなく、需要の構造的集中によって形作られています。AIの学習および推論ワークロードはメモリ要件を引き続き押し上げており、一方でサプライヤーは意図的に能力増強を抑えています。複数年にわたるHBM契約、2026年分が売り切れているNAND生産、そして供給緩和は2027~2028年以降になるというサプライヤー自身の明確な見通しは、これが価格だけで自然に是正される短期的な需給不均衡ではなく、長期にわたる再配分であることを示しています。

DDR3、初期のDDR4、またはSLC NANDを使用する組み込み設計やレガシー設計には、どのようなリスクが生じるのでしょうか。

レガシーメモリ製品は、大手サプライヤーからますます非戦略的な製品として扱われるようになっています。ベンダーが先進的なDRAMやHBMを優先するにつれて、旧世代のプロセスノードでは生産ロットの縮小、最小発注数量の増加、リードタイムの長期化、そしてEOLリスクの上昇に直面しています。たとえ部品が技術的には「生産中」のままであっても、価格は変動しやすくなり、供給可能性も予測しにくくなります。組み込み開発チームにとっては、製品ライフサイクルのこれまでよりもはるかに早い段階で、ライフサイクル監視、マルチソーシング、再設計計画の重要性が高まることを意味します。

メモリの価格と供給状況が正常化すると、エンジニアはいつ頃見込むべきでしょうか。

サプライヤーの声明やアナリスト予測に基づくと、意味のある改善が見込まれるのは早くても2027年後半から2028年になる可能性が高いです。HBMや先進NAND向けの新たな生産能力の追加、プロセス移行、パッケージングラインの拡張は計画されていますが、実際に稼働するまでには複数年を要します。同時に、AI推論ワークロードの拡大によって、DRAMとSSDクラスNANDの両方に対する需要が増加しており、その将来の供給能力の多くが吸収されます。エンジニアは、この10年の残りの期間を通じて、メモリが引き続き供給制約のある、システムコストに大きな影響を与える要素であるという前提で設計を進めるべきです。

筆者について

Related Technical Documentation

関連リソース

目次

- 主なポイント

- メモリのどんでん返し:脇役部品からボトルネックへ

- AIデータセンターが需要構造を書き換える仕組み

- 組み込み設計とレガシー設計:横から圧迫される領域

- プレッシャー下で進む進化:DDR5、LPDDR6、NAND、HBM4

- DRAM

- HBM

- NAND

- いつもの回復局面が来ない理由

- 次に何をするべきか:理解から行動へ

- よくある質問

- DRAMやNANDの技術が進歩し続けているのに、なぜメモリ不足が起きているのですか?

- 今回のメモリ不足は、なぜ過去のサイクルと違って感じられるのでしょうか?

- DDR3、初期のDDR4、またはSLC NANDを使用する組み込み設計やレガシー設計には、どのようなリスクがありますか?

- メモリの価格と供給状況は、いつ頃正常化するとエンジニアは見込むべきでしょうか?

設計からリリースまで、摩擦なく。

- レビューを適切なバージョンに紐づけ

- 引き継ぎ時の混乱や手戻りを削減

- 調達やリリースのリスクを早期に発見

- 必要に応じて共有しながら、1人でも作業可能

はじめに

Thank you, you are now subscribed to updates.